夫婦でアルバイト程度の仕事でのんびりしたいと思っていますが可能でしょうか

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者はご夫婦でがんの手術をされ、通院をしているという52歳の会社員の女性です。相続や保険のことで悩んでいるとのこと。ファイナンシャル・プランナーの藤川太さんがアドバイスします。

老後はのんびり働きたい

仕事どうしようさん

女性/会社員/52歳

東京都/持ち家(一戸建て)

■家族構成

夫(55歳)、子ども2人(それぞれ結婚し独立)

■相談内容

夫婦ともに、がんに罹患(りかん)し手術、現在は定期検査で通院しています。築2年の自宅は、がん団信により住宅ローンはありません。別に月額10万円で賃貸している物件もローンなしで3年以内に売却(2000万円くらい)予定です。家を売却した分は、子ども2人に渡せるよう、それぞれを受取人にした保険に入りたいと考えていますが、老後資金的に大丈夫でしょうか?

夫が60歳で定年になったときに私も退職し、夫婦でアルバイト程度の仕事(それぞれ10万円程度)でのんびりしたいと思っていますが可能でしょうか?

保険も退職後はどうすればいいか教えていただきたいです。

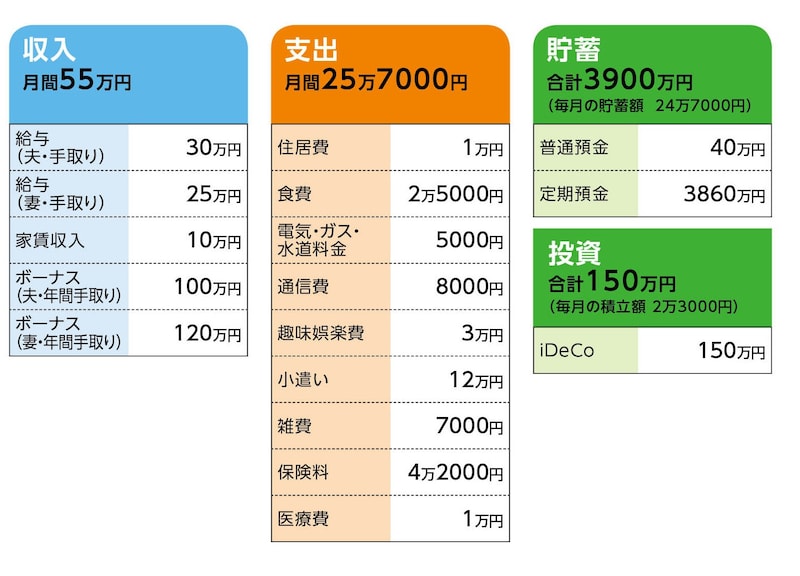

■家計収支データ

相談者「仕事どうしよう」さんの家計収支データ

(1)ボーナスの使い道

・お年玉/10万円

・自動車関係/5万円(税金・車検など)

・ふるさと納税/10万円

・交際費/5万円

・小遣い/20万円(夫)

・人間ドッグ/20万円

・貯蓄/150万円

(2)貯蓄と投資について

定期預金の内訳は、夫名義860万円、相談者名義550万円、相続による相談者名義2200万円、家賃口座250万円。毎月の貯蓄は、いったん普通預金に入れ、銀行の優遇金利が出た時点で定期預金にしています。投資の積立は全てiDeCoで毎月2万3000円。

(3)夫について

夫は単身赴任中です。月々の小遣いとボーナスの小遣いを単身赴任先での生活費に充ててもらっています。

(4)住居費について

毎月1万円の住居費は固定資産税などの月割りの金額。賃貸している不動産の経費としては、別途固定資産税(年額約13万円)かかっており、修繕などが必要なときもあり、実質手元に残るのは100万~105万円ほどです。

(5)加入保険について

夫/

・生命保険(定期タイプ、65歳まで払込、死亡保障900万円)=毎月の保険料7600円

・がん保険(医療特約付き・夫婦型)(終身タイプ、終身払い、入院1万円、他に手術一時金など、相談者の保障は夫の60%)=毎月の保険料1万4400円

・個人年金保険(60歳で10年確定、年金額18万6000円)=毎月の保険料1万円

相談者/

・生命保険(終身、死亡保険200万円)=払い込み済

・個人年金保険(60歳で10年確定、年金額20万円)=毎月の保険料1万円

(6)働き方について

夫は、定年まで単身赴任になると予想しています。単身赴任がなくなった場合は夫の小遣い10万円が4万円、食費2万5000円が5万円、くらいの変化が想定されます。

ぜいたくかとは思っていますが、毎年PET検査(人間ドック)を受けており(20万円)、夫婦ともにがんに罹患しましたが、おかげさまで初期に発見できたので、就業に支障はありません。

(7)退職金と公的年金について

退職金の見込み額は夫500万円、私200万円程度だと思います。年金の65歳からの受給見込み額は夫188万円、私135万円です。

(8)今後の生活について

趣味娯楽費3万円は、毎年、子どもの家族を連れて旅行をする費用の月割り額です。この部分については可能な限り、続けていきたいと思っています。夫はバイク、私は一人旅が最近のプチぜいたくなので、小遣いについてもある程度は使い続けることになると思います。

■FP藤川太の3つのアドバイス

アドバイス1 生涯、金銭的、経済的に困ることはない。心にゆとりある生活を心掛けて

アドバイス2 こだわりがなければマンションは早めに売却。子どもへの資金援助制度の活用を

アドバイス3 資産の25%程度は運用して、物価上昇による目減り対策を

アドバイス1 生涯、金銭的、経済的に困ることはない。心にゆとりある生活を心掛けて

定年退職後の生活についてのご相談ということですね。先に申し上げると、キャッシュフローとしては生涯、金銭的に困る可能性は低いので、ご安心ください。現時点でも金融資産が多くあり、家計管理もしっかりされています。夫の公的年金の受給が始まる65歳までの5年間、夫婦それぞれ月10万円のバイトをしてもいいですし、働かなくても大丈夫です。仮に夫65歳までバイトで働き、支出の変化が大きくなければ、夫94歳時点でも3000万円が残ります。金融資産残高が生涯を通じてマイナスになる可能性の低い安定した家計です。

もう少し詳しく説明しましょう。現在の金融資産は4050万円で、毎月27万円の貯蓄、ボーナスから150万円の貯蓄ができています。年間474万円ですから夫の定年までの5年間で2370万円。60歳時点での金融資産は6420万円です。これに、夫婦2人の退職金700万円を加算すると7120万円となります。

一方、支出は定年退職で夫の単身赴任が解消され、毎月の支出は約23万円、年間276万円。年間でかかる支出70万円を加えて約350万円とします。65歳までの5年間で、収入(バイト20万円、年間240万円)と支出の差は110万円。5年で550万円。貯蓄から取り崩しても金融資産は、6570万円あります。

夫65歳から公的年金の受給が始まります。手取りは150万円ほど。相談者がバイトを続けていれば、年間270万円の収入ですから、貯蓄からの取り崩しはそれ以前より少なくてすみます。

さらに、相談者が65歳になり公的年金を受け取るようになれば、夫婦でおよそ250万円ほどですから、支出が変わらなければ、毎年100万円が不足となります。不足分は貯蓄から取り崩していきますが、個人年金の受け取りもありますので、金融資産は生涯マイナスにならない計算です。

ただし、ここまで物価上昇率は加味していません。この先、物価上昇が続けば、支出も当然増えますが、これだけの金融資産があれば、車の買い換えや家のリフォーム代などの出費があっても、問題ないと考えていいでしょう。

アドバイス2 こだわりがなければマンションは早めに売却。子どもへの資金援助制度の活用を

次に、不動産の売却と保険についてです。所有している賃貸物件を3年後に売却予定とのことですが、時期にこだわりがなければ、不動産市況を見ながら、早めに売却してもいいのではないでしょうか? 家賃収入を金融資産の中に考慮せずとも、十分な老後資金があります。売却のタイミングを見間違うことのないようにしてください。

売却で2000万円を想定されていますが、税金や諸費用を考慮して手元に残るのは1600万~1900万円ほど。これを子ども2人に保険で残したいというご希望です。ただ、既往歴があるため、加入できる保険が限られます。一時払い終身保険で告知なし、もしくは完治してから5年経過していれば加入可能とする保険もありますが、保険以外の選択肢があります。

子どもが結婚しているなら、子育てや子どもの教育費、住宅購入の支援という形で生前贈与することも検討してみてください。教育資金の贈与、住宅取得資金の贈与は、いずれも非課税になる条件がありますが、遠い将来のためよりも、近い将来のために子どもたちに金銭的支援をされてもいいと思います。

また、現在加入中の保険ですが、払い込み済みになっているもの、個人年金保険を除いて、基本的にライフステージにおけるニーズが終わっており不要です。夫の生命保険の死亡保障は、子どもが成人しており、相談者の生活保障も金融資産と公的年金でカバーできそうです。住宅ローンもなく、子どもも独立していますので、割り切れれば解約で問題ありません。

がん保険については、ご心配かもしれませんが、すでに、がん診断一時金は受け取られていると思います。恐らく今後の保障は入院や手術給付金のみになっていると思われますから、保険料としては割高と言えそうです。すでに保険に頼らなくても治療費を十分に払えるだけの金融資産もあります。解約してその分を実際の医療費、治療費に回したほうが賢明です。年間17万円もの保険料を一生払い続けるよりも、PET検査を継続し、しっかりと健康管理することに重きを置いてもいいでしょう。

アドバイス3 資産の25%程度は運用して、物価上昇による目減り対策を

最後に、今後の生活についてです。退職後になりますが、ここまで説明したように経済的な準備はできていますので、月10万円の収入を得るとしても、お金のために働くのではなく、生きがいとなるような仕事、働き方をしてください。退職すると生活のリズムが変わります。のんびりと過ごすとのことですが、何をするのか、何をしたいのか具体的に考えておくといいでしょう。趣味の旅行やバイクにもっとお金をかけてもいいでしょう。あまり節約、節約ではなく、趣味や子ども、孫のために使うなど、老後生活の夢が広がるようなお金の使い方をご夫婦でご相談なさってください。そして、その際に重要なのは、資産管理です。これまで資産運用は積極的ではなかったようなので、急にリスクの高い投資をすべきではありませんが、今後も物価上昇が続けば、預貯金は目減りしていきます。資産の大半が預貯金ですから、そのうちの25%を投資で運用し、利益が出た分は趣味に回すなど、楽しみながら投資をしてみてもいいでしょう。

投資先は、あれこれ分散させず、シンプルに考えることが大事です。あらかじめ4資産、8資産に分散投資するように設定されたバランス型の投資信託1本で十分でしょう。金融資産の平均運用率が物価上昇率を上回ればいいので、年2%程度を目標としあまりにリスクの高いものは避けるようにしてください。

定年退職が迫ってくると、いろいろ心配になることがありますが、ご相談者のケースでは家計管理に問題ありませんので、ご夫婦でお金の使い道について、よくご相談なさってください。

相談者「仕事どうしよう」さんから寄せられた感想

老後の働き方や資金計画についてご相談に乗っていただき、誠にありがとうございました。藤川先生からのアドバイスは、具体的で分かりやすく、将来への不安が和らぎ、心が軽くなりました。いただいたアドバイスを参考に、これからしっかりと準備を進めていきたいと思います。このたびはこのような相談の機会をつくっていただき、ありがとうございました。教えてくれたのは……

藤川太さん

All About「資産運用」ガイド。「家計の見直し相談センター」で10年以上にわたり1万5000世帯を超える家計の見直しを行ってきたFP。資産運用、家計管理、マイホーム購入、不動産投資などに詳しく「普通の人」でもお金を貯める・増やせるようになる方法をアドバイスしています。

取材・文/伊藤加奈子