今回は、50歳未満の方がねんきん定期便をもらった場合にチェックする項目をご紹介します。また、将来の年金額を少しでも増やすためにはどんな方法があるのかについて分かりやすく解説します。

ねんきん定期便で、50歳未満が確認すべきポイントと対策とは?

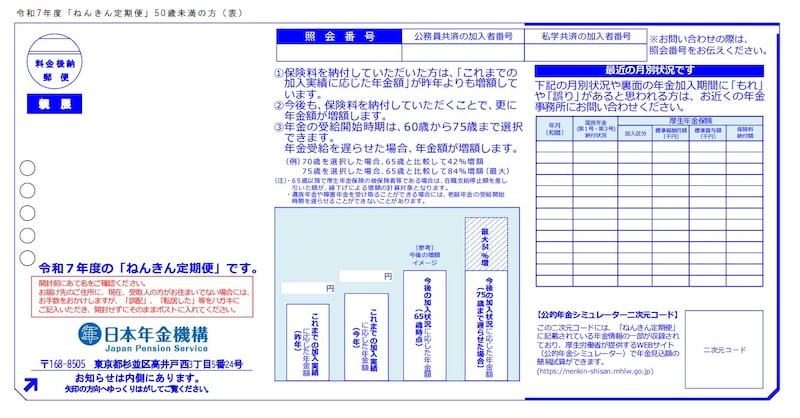

50歳未満のねんきん定期便の見方

50歳未満の方が「ねんきん定期便」を受け取ったら、表面・裏面で以下の項目を確認しましょう。【表面】

出典:「ねんきん定期便」50歳未満(表)

ここでは、直近1年間に年金を納付した状況が記録されています。

自営業やフリーランス、主婦は「国民年金納付状況」という欄に、「未納」のままの月がないかチェックしましょう。もし未納分がある場合は、納付期限から2年以内であれば納付することができます。

会社員(第2号被保険者)は、「厚生年金保険の各欄」にその方の情報が記載されています。

標準報酬月額・標準賞与額とは、厚生年金や健康保険の保険料や給付額を計算するための基準となる給与や賞与の額のことです。給与や賞与の金額とは異なります。

【裏面】

出典:「ねんきん定期便」50歳未満(裏)

老齢年金を受け取るには、加入期間が10年以上(120カ月以上)あることが条件です。

もし、加入期間が119カ月(9年11カ月)以下の場合は、年金を受け取ることができません。まずは、自分の加入期間が120カ月以上あるかどうかをチェックしましょう。

● これまでの加入実績に応じた年金額(年額)

ねんきん定期便には、「これまでの加入実績に応じた年金額」が記載されています。これは、現時点までに納めた保険料に基づく受取額であり、将来の年金額ではありません。

20代・30代の方にとっては、「これだけしかもらえないの?」と驚くかもしれませんが、これはまだ年金の加入期間が短いためです。今後も継続して保険料を納めることで、受け取れる年金額は増えていきます。

ご参考として、厚生労働省年金局の「令和5年度 厚生年金保険・国民年金事業の概況」によると、老後に受け取る年金の平均支給額は、国民年金が「5万7584円(老齢基礎年金の受給資格期間を原則として25年以上有する)」、厚生年金が「14万6429円(基礎年金月額を含む)」となっています。

将来の年金額を増やすためにできること

老齢年金だけで最低限の生活費を確保できる人もいますが、「思ったより少ない……」と感じる人も少なくありません。「ゆとりある老後」を過ごしたいと考えるなら、若いうちから自分で準備することが大切です。ここでは、将来の年金額を増やすためにできる3つの対策をご紹介します。● iDeCo(イデコ)を活用する

iDeCo(イデコ)は、公的年金にプラスして老後のための貯蓄ができる制度です。国民年金に加入している人なら、ほとんどの方が利用できます。

仕組みはとてもシンプルで、毎月お金を積み立てて運用し、60歳以降に受け取るというもの。さらに、積み立てたお金(掛金)で節税できたり、運用で増えた分(運用益)に税金がかからなかったりというメリットがあります。

また、2024年12月からは、企業の年金制度に入っている人も、iDeCoでより多くの金額を積み立てられるようになりました。老後に向けて、よりしっかりと資金を準備できる制度になっています。

●付加年金に加入する(国民年金加入者向け)

自営業やフリーランスの方など、国民年金の第1号被保険者は、「付加年金」に加入することで、将来もらえる年金を増やすことができます。

仕組みはシンプルで、毎月の国民年金保険料に400円を追加で納めると、「200円×納めた月数」の金額が老齢基礎年金に上乗せされるというもの。

例えば、40歳から60歳までの20年間(240カ月)納めると、「200円×240カ月=4万8000円(年間)」となります。つまり、毎月の年金額が4000円増える計算になります。

●国民年金基金(国民年金加入者向け)

国民年金基金は、フリーランスや自営業者などの方々が、年金を上乗せするための制度です。公的年金と同じく、終身にわたり年金を受け取れます。

国民年金基金の掛金は、iDeCoのように全額所得から控除できるため、所得税や住民税を安くできます。月額掛金の上限は6万8000円まで。なお、iDeCoと併用する場合は、掛金の合計が6万8000円を超えない範囲で併用できます。