ところが、老後にもらえる公的年金が多ければ、税金(所得税・住民税)や社会保険料(健康保険料・介護保険料)の負担が大きくなります。さらに医療・介護費の負担も増えますので注意が必要です。

年金収入を増やして後悔しないためには?

「年金収入を増やしたけど、かえって負担が多くなってしまった!」という後悔をしないためにも、現役時代から老後の生活をイメージした資金計画を作っておくことが重要です。将来に向けて、年金と資産をバランスよく準備しましょう。ご自身や配偶者が受け取ることのできる老齢年金額(=収入)と生活費(=支出)の差額を知っておくことで、将来に向けた準備を行うことができます。その際、公的年金の繰下げ受給や他の年金(iDeCoなど)との合算は、年金収入とともに支出も増える可能性がありますから留意して検討しましょう。

なお、将来の老齢年金の受給額は、公的年金シミュレーターやねんきんネットで調べることができます。

知っておきたい年金収入に対してかかる負担

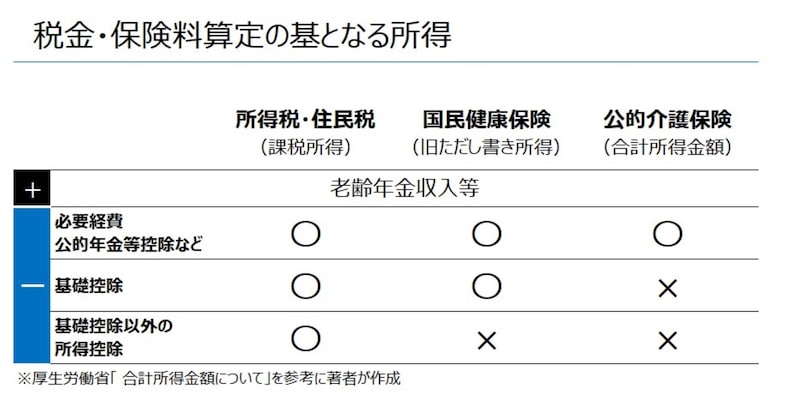

現役時代から、年金収入にはどのような負担がかかるのかは把握しておきましょう。年金収入には、給与収入と同じように所得税※・住民税の税金がかかります。特に大きく変わるのが、社会保険料としてかかる国民健康保険料と介護保険料です。厚生年金に加入して働いているときは、社会保険料の負担は会社と1/2ずつですが、老後は、年金収入に応じて全額負担しなければなりません。

ざっくりですが、税金や社会保険料の算定の基になる収入を図に示したものがこちらです

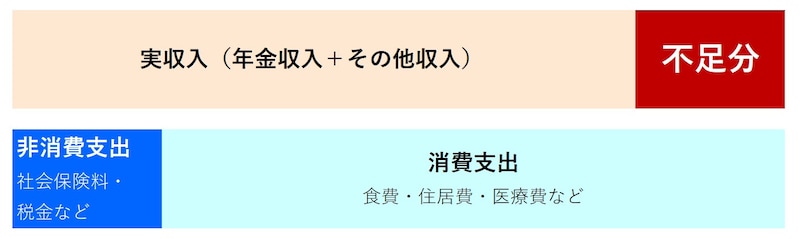

老後の生活、収支はこうなる。図版は筆者が作成

税金・保険料算定の基となる所得

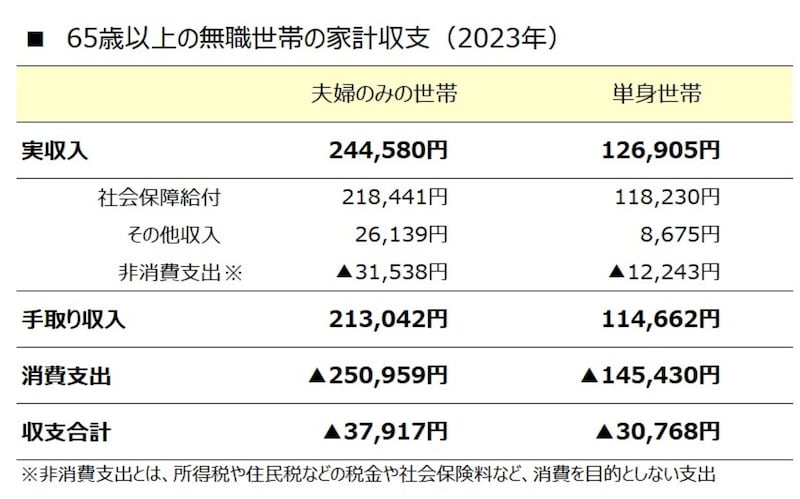

支出に対して年金収入がどのくらい不足するか、総務省統計局の2023年「家計調査報告」による65歳以上の無職世帯の平均を見てみると……

・夫婦のみの世帯(夫婦高齢者無職世帯)では、実収入は24万4580円、可処分所得は21万3042円、消費支出は25万959円で3万7917円の不足。

・単身世帯(高齢単身無職世帯)では、実収入は12万6905円、可処分所得は11万4663円、消費支出は14万5430円で3万767円の不足。

65歳以上の無職世帯の平均支出。※端数処理のため、本文と表の数字に誤差があります

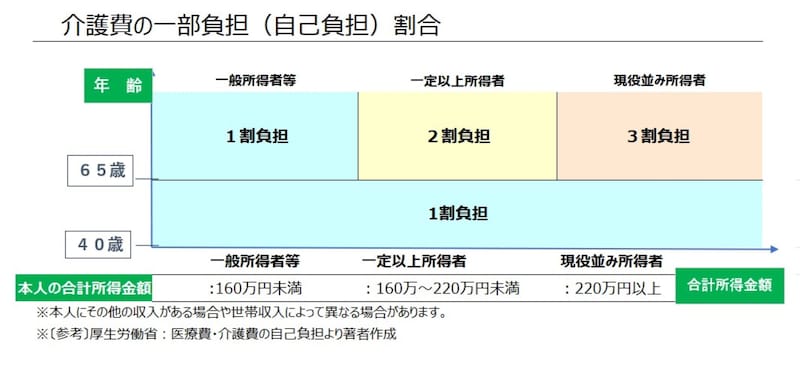

家計の赤字を補填するために年金収入だけを増やすと、税金や社会保険料、医療費用・介護費用を増やすことになりかねません。その上、65歳以降は介護保険、70歳以降は国民健康保険の負担割合が、それぞれ収入によって変わります。

特に気をつけたいのが、各自で収入や資産管理されているご夫婦です。負担割合は、本人だけでなく配偶者の収入も加味して算定される場合があります。配偶者の収入が多くて予定より負担が大きくなったということがないように、事前に話し合っておく方がよいでしょう。

65歳・70歳以降は、収入によって国民健康保険と介護保険の負担割合も変わります

平均寿命と健康寿命の差、つまり日常生活に制限のある「健康ではない期間」は、男性が約8年、女性が11年です。その期間における医療費用や介護費用の負担増は、今から想定しておいたほうが現実的です。

途中で公的年金収入を減額することはできない。老後を迎える前に準備を

税金や医療費などの負担が大きくなるからといって、途中で公的年金収入を減額することはできません。一度受給し始めると自分の考えで年金額は変更できませんし、ご夫婦の世帯分離もできません。そこで、安心できる老後を過ごすためには、事前に資金計画が必要というわけです。老後の資金計画をしっかりすることで、余裕が生まれいろんなことにチャレンジしようとする意欲も高まります。とはいうものの、あれこれ考えているうちに時は過ぎてしまうものです。なかなか手を付けられずにいる方は、専門家による適切なアドバイスを受けることも有効です。早めに安心した老後を迎える準備を進めましょう。