昔からインテリアを考えることが好きで、自分だけの家を持つことに憧れがあります

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、中古マンションを購入したいと考えている41歳の会社員女性です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

マンション購入を目指しています

るうさん

女性/会社員/41歳

東京都/借家

■家族構成

姉(45歳)

■相談内容

こんにちは、いつも参考にさせていただいています。

40歳になったことを機に住宅購入を考えるようになりました。私の収入・貯蓄額で中古マンションの購入は可能でしょうか? また購入するとした場合の価格や返済期間はどのくらいを目安にすればいいでしょうか。

住宅ローンを組むとしたら45歳までが一つの目安と聞き、40代に入ったら検討しようと漠然と考えていましたが、近年の物価上昇や収入が横ばいであることに不安に感じ、迷っています。

20代後半からずっと一人暮らしをしていましたが、去年から姉とルームシェアを始め、家賃や生活費を抑えて生活しています。経済的なことを考えるとこのまま姉と住み続けることもありなのですが、昔からインテリアを考えることが好きで、自分だけの家を持つことに憧れがあります。

購入するとしたら中古マンション、もしくは中古マンション+リノベーションで、価格やローン返済は身の丈にあった範囲で考えています。今のところ結婚や転職などの予定はありません。

もしよければアドバイスをいただけないでしょうか。よろしくお願いいたします。

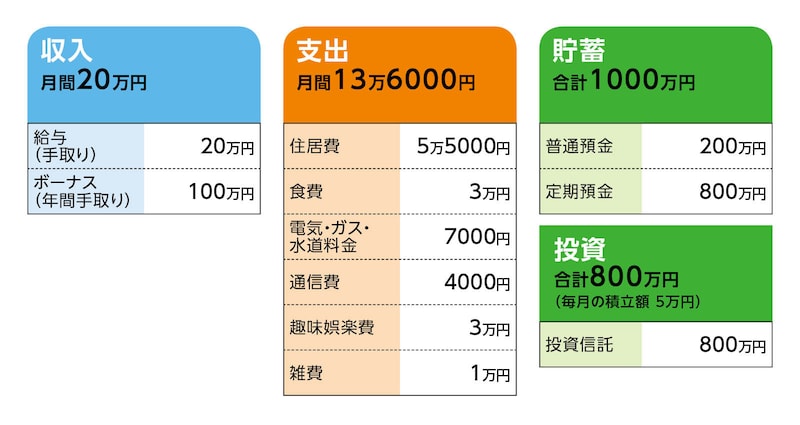

■家計収支データ

相談者「るう」さんの家計収支データ

(1)ボーナスの使い道

おおむね半分の50万円を貯金、もう半分を予備費・やりたいことができた時の費用としています。ここ2年間は歯列矯正、スキルアップ目的のスクール通学、引っ越しなどが重なり、200万円ほど使いました。出費が多かったため今後大きな支出は控えようと思っています。

(2)貯蓄と投資について

毎月5万円の貯蓄はすべてiDeCoやNISAなどの投資。毎月5万円+ボーナスで、1年間に100万~110万円の貯蓄を目安にしています。商品はオールカントリーやS&P500などをメインに積み立てています。

(3)家計収支データについて

収入と支出の差額は普通預金へ貯めています。光熱費が季節によって変動するので、多い月はそれにあてたり、その他、コンタクトレンズのまとめ買いや美容院費などに使っていたりします。

(4)住居費、生活費について

家賃、電気・ガス・水道料金、ネット代を姉と折半しており、それ以外は個々の管理となります。細かい点では、日常、共用で使うもの(トイレットペーパーや洗剤といった消耗品)なども折半しています。

(5)働き方、退職金について

定年退職は65歳で、退職金はありません。退職金制度は今後導入される可能性もありますが、不透明なためiDeCoで積み立てをしています。

現在、週4日リモートワーク、週1~2日出社という体制で働いており、今の会社でできる限り在宅勤務を続けたいと思っています。今後どうなるか分かりませんが、定年後の完全リタイアはあまり考えておらず、働けるだけ働きたいと考えています。元気なうちは働き続けて、体力的に厳しくなってきたら休みを増やして週3日ほど働く……というのが理想です。収入が横ばいのため、本業と並行しつつ副業するなど働き口を増やす道を探っているところです。

(6)公的年金について

これまでの加入実績に応じた年金額(老齢基礎年金+厚生年金の合計額)は71万2700円ほど。

(7)今後の生活について

姉にはまだ中古マンションを購入したいことを話していません。今回の相談結果を踏まえて具体的な話になりそうでしたら相談したいと思っています。姉は非正規雇用ですが長年仕事をしており、預貯金もあるのであまり心配していません。しかし中古マンションを買うと生活費の負担が増えてしまうので、お互いの意向を踏まえて決められたらと思っています。

もしマンションを購入するとしたら、預貯金を減らすことに抵抗があるため、なるべく初期費用をかけずに……と考えていますが、頭金が少ないのはあまり良くないでしょうか? もしローンを組むとしたら、65歳くらいを目安に完済を目指したいと思っています。

■FP深野康彦の3つのアドバイス

アドバイス1 頭金1300万円、住宅ローンの上限は1800万円なら、購入可能

アドバイス2 マンション購入後も年間100万円の貯蓄ができるかがカギ

アドバイス3 マンション購入を目指すならNISAもiDeCoも当面は休止

アドバイス1 頭金1300万円、住宅ローンの上限は1800万円なら、購入可能

中古マンションを購入し、自分だけの家を持ちたいという希望が叶うか、順番に考えてみましょう。今すぐではなく、2年後に購入すると仮定します。現在、毎月5万円とボーナスから半分の50万円の貯蓄で年間110万円貯められていますので、2年で220万円です。今ある金融資産1800万円を加えると2年後には2020万円になっています。

ここから頭金として1300万円、諸費用250万円の合計1550万円を貯蓄から充当します。住宅ローンの上限は1800万円とし、金利2%、返済期間22年(65歳完済)で試算すると、毎月の返済額は約8万5000円です。これにマンションの管理費や諸費用が2万円程度だとすると、毎月の住居費は10万5000円です。

現在の住居費から5万円増えますので、毎月の支出は18万6000円。収入から差し引くと1万4000円が貯蓄に回すお金となります。

実際には、新居に移れば折半になっている水道光熱費などが増えますので、支出の管理はしっかり行う必要があるでしょう。

アドバイス2 マンション購入後も年間100万円の貯蓄ができるかがカギ

マンション購入の試算をアドバイスする上で、大事にしたいのは、年間100万円の貯蓄がキープできるか、ということです。毎月3万円の貯蓄ができれば年間36万円、ボーナスから頑張って64万円の貯蓄ができれば年間100万円です。2年後の43歳から定年退職の65歳までの22年間で2200万円貯めることができ、住宅購入後の金融資産470万円と合わせると2670万円になります。65歳から公的年金の受給が始まりますが、その時点で住宅ローンは完済していますので、毎月の生活費は12万、13万円になっています。公的年金はおそらく年額170万~180万円になっており、手取りで150万~160万円とすると、基本生活費は公的年金で賄えることになります。

2670万円は老後のゆとりとして十分な金額ですので、これを前提として住宅購入の試算をしました。

初期費用をできるだけ少なく、と書かれていましたが、そうなると当然、住宅ローンの借入額が大きくなり、毎月の返済額も多くなります。おそらく貯蓄はボーナス頼みになってしまうでしょう。住宅ローンの返済をしながらも、老後のための貯蓄ができなければ、将来の不安を抱えたまま生活していくことになってしまいます。

仮に3000万円の物件を頭金なしで購入すると、毎月の返済額は17万~18万円となります。現在の収入では払いきれるものではありません。やはり頭金を多めに入れて、住宅ローンをできるだけ少なくし、その上で希望の物件が見つけるという観点で物件選びをしていただきたいと思います。

アドバイス3 マンション購入を目指すならNISAもiDeCoも当面は休止

ただし、アドバイス1の試算でも毎月の貯蓄は1万4000円がギリギリのところです。毎月3万円、年間100万円の貯蓄をするには、住宅ローンは1500万円、頭金は1300万円、物件価格は2800万円(諸費用、リノベーション費用込み)に抑えることです。この金額でマンションが見つかれば、それほど無理な計画ではありません。

物件価格が2800万円以上で、住宅ローンも増やすなら、その分は収入を増やすか、その他の支出を抑えることです。毎月3万円の貯蓄は必ずキープしてください。

注意が必要なのは、お姉さんもご自身も生活費が増えることです。新居の家具、家電、インテリアの購入費用もかかりますので、その点も十分、検討するようにしてください。

もう一つ、注意点としては、マンション購入を視野に入れるのであれば、貯蓄は預貯金でしっかりと確保してください。当面(購入後5年程度)は、NISAもiDeCoもお休みし、生活の基盤を整えるようにしてください。特にiDeCoは住宅ローン控除がある間は、所得控除のメリットがなくなりますので、投資を復活させる際は、NISAを優先するようにしましょう。

まだ時間はあると思いますので、お姉さんともよく話し合って、お互いの生活が楽しいものになるように心掛けてくださいね。くれぐれも全額住宅ローンとか、無理な返済計画は立てないようにしてください。

相談者「るう」さんから寄せられた感想

深野先生からのアドバイスを拝見しました。購入できる物件価格が想像していたものよりかなり高く、驚きました。もう少しこちらが想定していたものを具体的に伝えればよかったかなと思いましたが、一つのシミュレーションとして勉強になりました。また機会があれば、ご相談できるとうれしく思います。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/伊藤加奈子