55歳で夫婦ともセミリタイアしたいが、希望するライフプランは可能ですか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、41歳、正社員で働く女性。現在、夫婦とも収入は高いものの、精神面で長期の勤務は難しく、55歳でセミリタイアを希望。しかし、教育資金がかなりかかる可能性があり、どうすべきか迷っています。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

セミリタイアしたいが、教育費は足りる?

こやぎさん(仮名)

女性/会社員/41歳

埼玉県/持家・一戸建て

■家族構成

夫(会社員/44歳)、長男(小学1年/7歳)、次男(保育園年中/5歳)

■相談内容

55歳くらいで夫婦ともにセミリタイアしたいが、可能か?を知りたく、応募しました。仕事のプレッシャーで体調が優れず、早めにセミリタイアしたいです。

早期退職した場合、退職金として夫に2000万円、妻300万円が支払われる想定。セミリタイア後、夫婦合わせて年収300万円程度のパートやアルバイトで働きたいと考えています。

○相談したい点は特に以下のことです。

1)妻55歳時点で夫婦ともにセミリタイアは可能か?

2)現状の家計でセミリタイアが難しい場合、どの程度、支出を抑えればよいか?

どうぞよろしくお願いいたします。

■家計収支データ

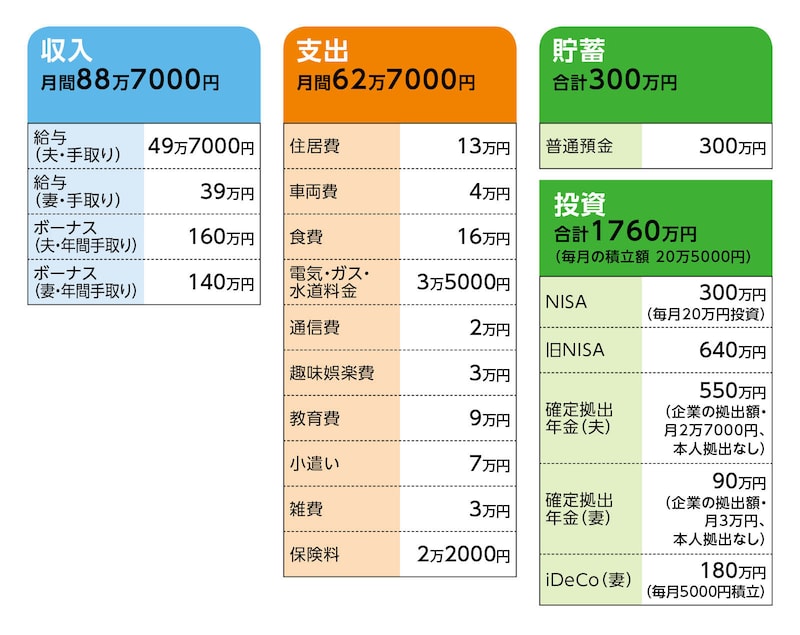

相談者「こやぎ」さんの家計収支データ

(1)ボーナスの使いみち(年間)

20万円はNISAの成長投資枠で投資信託をスポット買い、海外旅行に毎年150万円、固定資産税/20万円、自動車保険/8万円、ペット保険/8万円、不動産投資の物件の管理費+固定資産税の不足分40万円、火災保険1万円、固定資産税10万円など。残り(50万~60万円)は小遣い、買い物などに使っている。

(2)月間収支について

これから児童手当がもらえる予定。毎月の家計の収支の差額は外食やデリバリーなどに使っている。休日は出掛けることが好きなため、支出データ以上に増えることがある。

(3)不動産投資について

不動産投資を行っており自宅のほかに2軒、不動産を所有。不動産投資は生命保険代わりに始めてみたが、友人に「持ち出しが発生するような不動産投資は良くない」とアドバイスされている。当初、10年で損益分岐点を超えてプラスになると想定していたが、今は損失が出ないタイミングで2件とも売却を考えている。

(4)不動産ローンの各内訳

[自宅一戸建て]

・2023年に購入

・5000万円借入、35年返済

・変動金利/0.389%

・現在のローン残高/4800万円

以下、2物件のローン返済は現在、賃貸収入で相殺されているためデータ収支への記載は省いている。ただし、実際は年間40万円ほどの赤字となり、ボーナスで補填(ほてん)している。

[都内・マンション]

・物件価格2900万円(ワンルーム)

・2023年に購入、35年返済

・変動金利/1.55%

・現在のローン残高/3035万円(手数料200万円込みの借入)

・毎月の返済/9万5700円

[地方・マンション]

・物件価格1270万円(ワンルーム)

・2023年購入、35年返済

・変動金利/1.55%

・現在のローン残高1300万円(手数料80万円込みの借入)

・毎月の返済/4万1700円

(5)保険の保障内容

・夫/団体生命保険(死亡2000万円)=毎月の保険料7000円

・相談者/団体生命保険(死亡400万円)=毎月の保険料0円(保険料は会社負担)

・長男/学資(10歳保険料払込終了、18歳満期、満期金200万円)=毎月の保険料1万5000円

(6)クルマについて

車両費の内訳は自動車ローン3万円(完済まであと4年)、ガソリン代1万円。現在のクルマは2024年購入。今後10年ごとの買い替えで、買い替え費用は300万円。今後、あと2回の買い替えを想定。

(7)子どもの進路

進路について明確には決めてはいない。ただ漠然と、2人の子どもとも中学校から私立希望、大学はアメリカ留学も視野に入れているとのこと。

(8)公的年金の受給額

あくまで昨年届いた「ねんきん定期便」記載の金額

[夫]

・年金加入年月合計/207カ月

老齢基礎年金/34万2000円

老齢基礎年金と厚生年金の合計/101万9000円

[相談者]

・年金加入年月合計/254カ月

老齢基礎年金/35万円

老齢基礎年金と厚生年金の合計/77万4000円

(9)老後の生活費について

相談者コメント「あまり想像できていませんが、旅行のほかにお金がかかる趣味としては、夫のスポーツ観戦(野球と格闘技)くらいかなと思います。私は育児がひと段落したら、家庭菜園や庭いじり、水彩画をしたいです(今は細々とプランター菜園くらいをやっています)。ただ外食やお酒を飲むのも好きなので、生活費は40万円くらい見込んでおくといいでしょうか……いくらで抑えればいいか、知りたいです」

■FP深野康彦の3つのアドバイス

アドバイス1 教育費が大きくかかっても老後資金は残る

アドバイス2 投資用のマンションは早期に売却

アドバイス3 現状の貯蓄ペースを大幅に改善

アドバイス1 教育費が大きくかかっても老後資金は残る

まずは最初のご相談、セミリタイアの可能性について考えてみます。ご夫婦そろってのセミリタイアを希望する時期は、相談者のこやぎさん55歳のとき、14年後です。いただいたデータと、想定されるライフプランに即して、その間をまずは試算してみます。ただし、前提として、リタイアまでの収入額や基本生活費、ボーナスの使いみちは変わらないとします。

収支では毎月20万円をNISA口座から投資し、iDeCoで5000円積み立てています。確定拠出年金はご夫婦合計で月5万7000円が、企業から拠出されています。これに、ボーナスから20万円の投資を加えると、金融資産は年間で334万円増(投資商品は元本で試算)となります。

また、2024年10月から児童手当制度が一部改正され、こやぎさんのケースでは、高校卒業まで毎月1万円×2人分=約300万円が支給されます。

早期退職の退職金は、夫婦合計で2300万円。これらを合わせ、今ある金融資産と合算すると、14年後には約9300万円となります。

ここから、セミリタイアまでの間に発生するまとまった支出を差し引きます。

まずは教育費です。14年後ですとまだ下のお子さんが高校3年生ですが、便宜上、2人のお子さんの大学卒業までの教育費をここから差し引きます。

進路については多くが不確定ですが、ご希望も含め、もっともコストが高いと思われるコースとして2人とも中学、高校ともに私立、大学は米国に4年間留学とします。

あくまで平均値ですが、中学、高校が私立の場合、学校外教育費も含めて、それぞれ300万円程度。米国留学は、大学や学部で違いもありますが、現在の円安も考慮すると、私立で学費は年間600万~700万円が平均でしょうか。これに生活費として年間150万~300万円。優秀な学生には奨学金を用意する大学もありますが、それを考慮しなければ、4年制なら卒業まで少なくとも3000万円は見ておきたいところ。

さらに、高校を卒業して即留学となれば、学力はもとより、語学力が欠かせません。そのためには別途、語学スクールに行く必要があるかもしれません。渡航費用、生活準備の費用も発生しまし、現地での病気やケガ、盗難に備える海外留学保険もあった方が安心という人もいるでしょう。

そう考えれば、中学入学から大学卒業まで、ざっと4000万円×2名で8000万円はかかる可能性があります。ただし、先の試算で2人分の教育費として月9万円を14年間計上していますので、先の試算と重複している計8年分=864万円を差し引きます。加えて、学資保険の満期金が200万円ありますから、6936万円が実際の上乗せ額となります。

あとはクルマの買い替え費用があります。想定では、買い替えはあと2回。予算は1回300万円とのことですから、一部前倒しとなりますが、先の教育費と合算した、7536万円が必要となります。ただし、現在の自動車ローンが4年後に完済しますので、10年分のローンコストは360万円を貯蓄に回すとします。

55歳までに準備できる金融資産=老後資金は、約2100万円となります。

アドバイス2 投資用のマンションは早期に売却

さて、もう一つ。資産として現在、投資用にマンションを2部屋所有されています。ただ、賃貸収入はあっても、維持コストが上回り、結果持ち出しとして発生している。そのため、損失が出ないタイミングで5年以内に売却を考えているとのことです。本来、今後14年間のどこかで売却されれば、これも試算に反映すべきですが、ここではしていません。結果的に売却により、どの程度利益、あるいは損失が出るか不確定だからです。

年間収支では、売却以降、住宅コストの50万円がなくなります。しかし、売却によりマイナス(売却額が、売却コスト、ローンの残債、これまでの持ち分の合計を下回る)が発生し、かつそれが少額でなければ、別途、その分を計上しなくてはいけません。また、その可能性が少なからずあると考えます。

理由として、手数料も含めて借り入れていることと、返済期間が長期のため、なかなかマンション部分の残債が減らないことが大きい点です。そのため、今後、需要ニーズが高まらないなら、残債以上の金額での売却は難しくなります。

それでも、売却時期は早いほど望ましいでしょう。売却時期を先に伸ばすほどリスクが高まると考えるからです。一般に、物件の築年数が高いほど、売却額は下がります。また、途中、修繕などの費用が発生するかもしれません。住宅ローンの変動金利が上昇する可能性もあります。そして、最大のリスクは空室が発生することです。

したがって、現時点で賃貸収入を得ても利益が出ない状況では、早めの売却が望ましいと思います。

アドバイス3 現状の貯蓄ペースを大幅に改善

では、老後資金に話を戻します。試算結果の2100万円は、老後資金として足りるでしょうか。想定されているセミリタイア後の収入ですが、ご夫婦合算で年収300万円ほど。手取りだと260万円くらいでしょうか。対して、支出は月額40万円ほど。年間480万円となりますが、現在、ボーナスで負担されている支出のうち、税金などの固定支出と希望されている旅行費用分も加算して600万円とします。

その場合、年間340万円を老後資金から取り崩します。すると、60歳以降も継続的に収入を得ても、6年後、61歳のときに老後資金はほぼなくなります。

このケースでは、もっとも有効な解決策はセミリタイアせず定年まで勤務し、できれば65歳までは働くことです。つまり、セミリタイアはあきらめるということです。

しかし、それを無理と感じ、せっかくご相談されたわけですから、別の対策が必要となります。これが2番目のご相談のアドバイスになるかと思いますが、例えば、以下のような対策です。

(1)老後の生活費を下げる

セミリタイアから10年間、収入だけで生活します。年間260万円。これなら、老後資金をほぼ残したまま、年金受給となります。ただし、多くても月21万円以内で生活する必要があります。住宅ローンと固定資産税、クルマの維持費で月17万~18万円にはなるため、どう考えても無理があります。

(2)教育費を下げる

仮に、留学せず4年制の国内の大学に進学した場合、学費は400万~550万円(医・歯学部除く)。お子さん1人当たり2500万円が、先の教育資金の試算から差し引かれますから、2人ともなら、55歳のとき、老後資金として7800万円が準備できます。

また、日本の大学に在籍して、1年間程度、米国の大学留学しそこで日本で必要な単位を取得するというパターンもあります。その場合、卒業までの大学費用は1000万~1500万円程度に抑えられるでしょう。

ただし、資金のためにこやぎさん、もしくは本人が希望する進路を断念するといったことは、おそらく避けたいでしょう。

そうなると、今の支出を抑えつつ、セミリタイア後の支出も想定より抑えることが、現実的といえます。

幸い、所得は多いのですから、おそらく貯蓄ベースを大幅に上げることは可能です。現在、ボーナス300万円のうち、貯蓄は20万円。それを10倍の200万円にします。これで2500万円ほど、老後資金が増えます。ただし、毎年150万円の海外旅行は無理となります。貯蓄を確保するため、予算を縮小するか、不足分を毎月の新たな支出削減により捻出してください。

次に、こやぎさんの55歳以降の生活費を、現在ボーナスで負担している支出も含め年間400万円、月33万円にします。かつ、10年間、収入を継続すれば、65歳の時点で老後資金は3500万円残ります。

公的年金は具体的には計算できませんが、「ねんきん定期便」の記録から推測して、夫婦合計で年間250万~300万円(額面)。同時に完全にリタイアされて、年金生活となったとします。75歳になるまで10年間、同様に生活費が年間400万円であれば、1900万円前後が残ります。75歳以降、住宅ローンが完済となりますので、その分生活費が下がり、それ以外、同様の生活であれば年金だけで生活費がカバーできます。つまり、1900万円がそのまま予備費(病気・介護費用、住宅修繕・リフォーム費用など)になります。

また、現状の支出を抑えつつ、今後、具体的に進路が決まっていきます。それにより、教育費が想定より下がることは十分考えられます。

その場合、老後の生活費を上げることもできますし、まとまった資金が残るようなら、セミリタイア時に自宅の住宅ローンを繰上げ返済することも可能です。その時点で完済すれば、それ以降の生活費がかなりラクになるでしょう。

まだ不確定要素が多くあります。今後、資金で迷われたら、またご相談してください。

相談者「こやぎ」さんから寄せられた感想

不動産の売却やボーナスからの貯蓄額アップなど、やるべきことが明確になったので良かったです。旅行については、毎日を生きるための希望のような存在(苦笑)なので、毎月の生活費を頑張って抑えて、旅行貯金を始めようとかなと思いました。深野先生のコラムが大好きで、今回勇気を出して相談してみて、本当に良かったです。ありがとうございました。また悩んだときには相談させていただきたいと思います。

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/清水京武