前編『好不調の差が大きかった2023年度生命保険会社の決調』では、各社の個人保険・個人年金保険の新契約・保有契約を取り上げています。

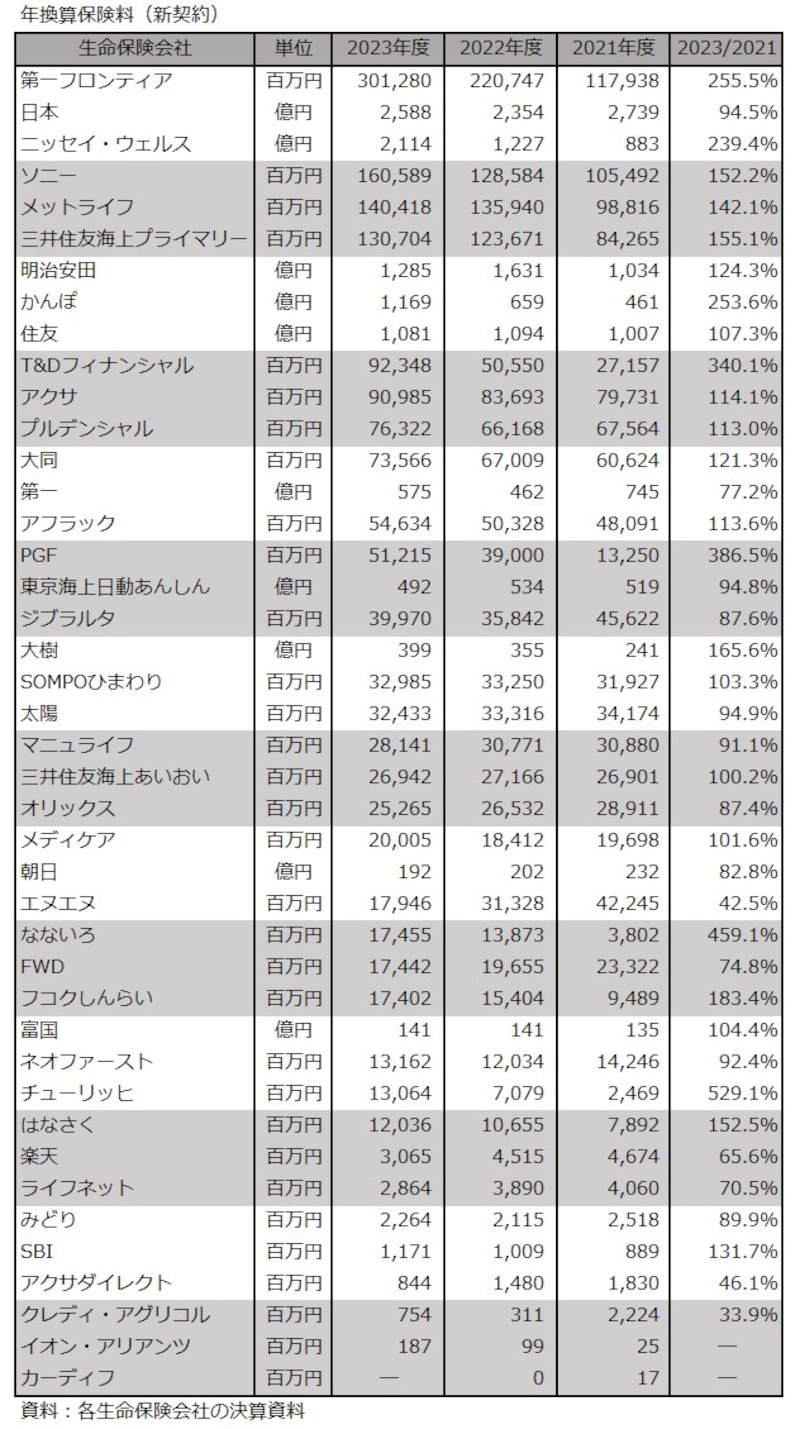

新契約の年換算保険料が一番多いのは第一フロンティア生命

年換算保険料とは、1回あたりの保険料に支払方法に応じた係数を乗じて、1年あたりの保険料に換算した金額のことです。簡単に言えば保険会社が加入者から受け取る保険料総額のことです。2023年度の生命保険会社42社の新契約年換算保険料(個人保険と個人年金保険の合計)を多い順に並べてみました。各社の決算内容をそのまま載せているので、年換算保険料の単位が「億円」と「百万円」に分かれています。

生命保険会社各社の年換算保険料(新契約)

新契約の年換算保険料が最も多いのは第一フロンティア生命の3012億8000万円で、長年1位だった日本生命を抜きました。第一フロンティア生命は前年から36.5%増、2年前からは155.5%も増えています。掛捨てではない貯蓄性の高い保険の取り扱いが多い保険会社だと、経済状況によって年換算保険料が急増することもあります。第一フロンティア生命は新契約の年換算保険料の約3分の2が個人年金保険なので、日米の株高や円安によって好影響を受ける一時払い変額個人年金保険や一時払い外貨建て個人年金保険が好評だったと考えられます。3番目に多いニッセイ・ウェルス生命も同じ傾向にあります。

新契約年換算保険料は、9番目の住友生命までが1000億円を超えており、34番目のはなさく生命までが100億円を超えています。また、個人保険や個人年金保険の年換算保険料がなくても、団体保険の保険料が多い生命保険会社もあります。

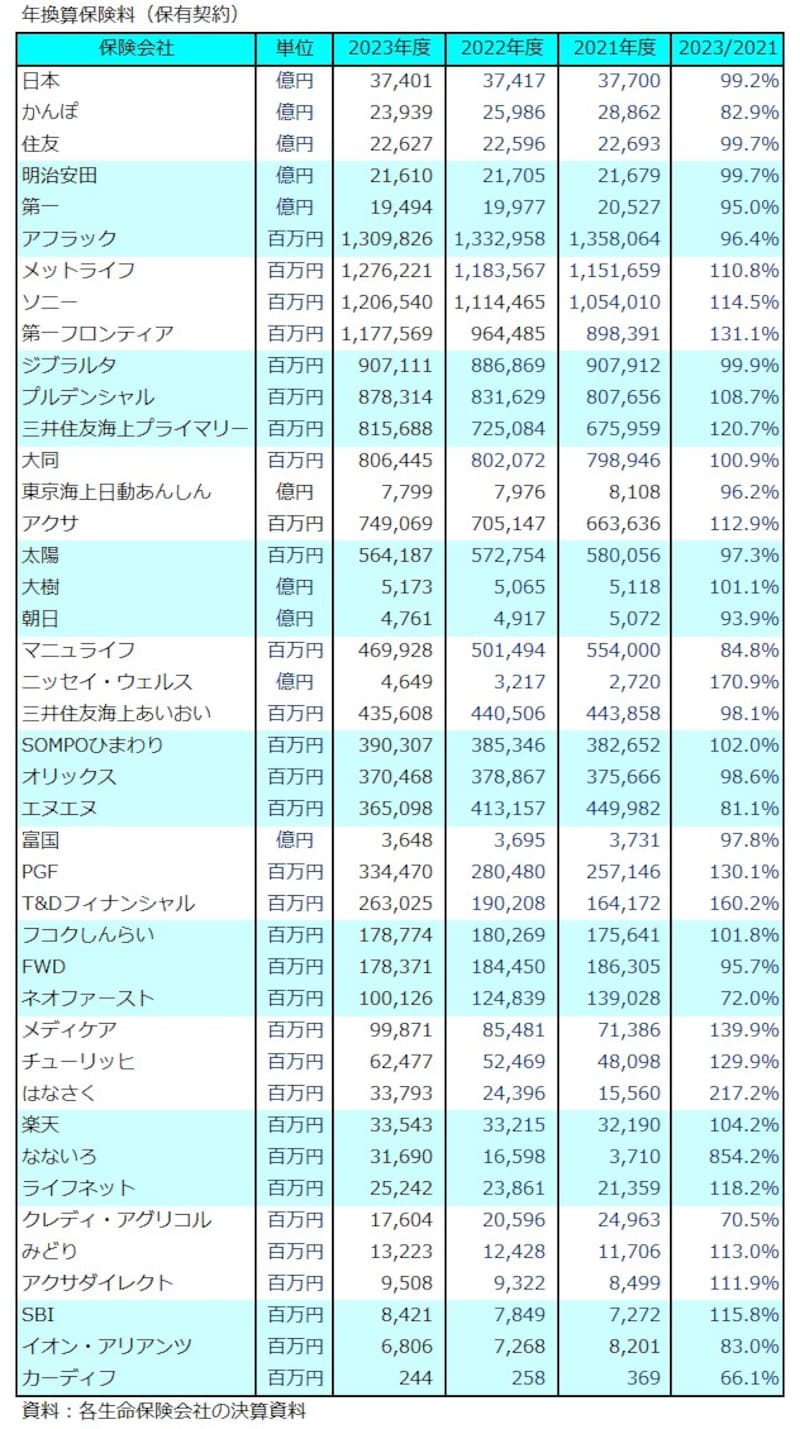

保有契約の年換算保険料が一番多いのは日本生命

次に、保有契約の年換算保険料(個人保険と個人年金保険の合計)を多い順に並べてみました。

生命保険会社各社の年換算保険料(保有契約)

保有契約の年換算保険料が最も多かったのは日本生命で、3兆7401億円もありますが、2年続けて減っています。2番目のかんぽ生命(2兆3939億円)は前年から2000億円程度減らし、日本生命との差が広がりました。3番目が住友生命(2兆2627億円)、4番目が明治安田生命(2兆1610億円)で、2年前と比べると上位6社はそろって減らしています。1兆円越えは第一フロンティア生命を加えて9社になりました。

2021年度からの2年間で特に大きく増やしたのはなないろ生命で、37億1000万円から316億9000万円へ754.2%も増やしています。新しい保険会社はまだ解約や満期が少ないので増えやすいですが、ここまで好調なのは第3分野を中心とした取扱商品が大きく支持されているのでしょう。他にも、はなさく生命が117.2%増、ニッセイ・ウェルス生命が70.9%増、T&Dフィナンシャル生命が60.2%増と好調です。

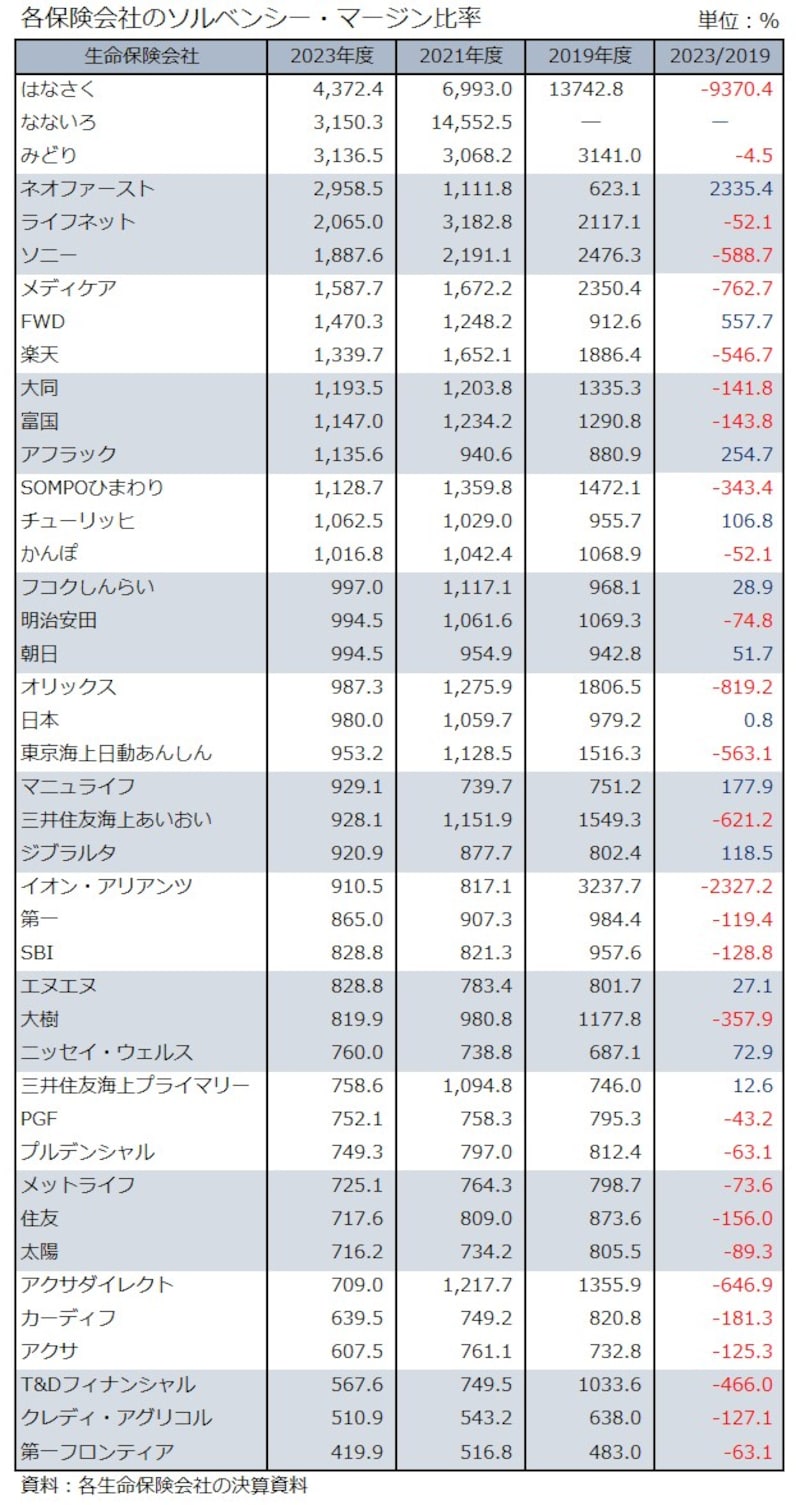

29社が2019年度比でソルベンシー・マージン比率を下げている

次にソルベンシー・マージン比率を、比率が高い順に並べてみました。ソルベンシー・マージン比率は生命保険会社の健全性を確認する指標の一つで、保険金等の支払余力がどのくらいあるかを表しています。安定した経営も健全性の大事な要素と考え、ソルベンシー・マージン比率は2年前の2021年度および4年前の2019年度と比べ、増減率も載せておきました。単位はパーセントで表記しています。

生命保険会社各社のソルベンシー・マージン比率

安定性に関しては、例えば日本生命は4年前と0.8%しか変わらず、かなり安定しています。ただ、4年前と比べると実に29社で比率を下げおり、上げているのは12社しかありません。現状は問題なくても、遠い将来まで健全かどうかはわかりません。加入している保険会社のソルベンシー・マージン比率くらいは毎年確認するようにしましょう。

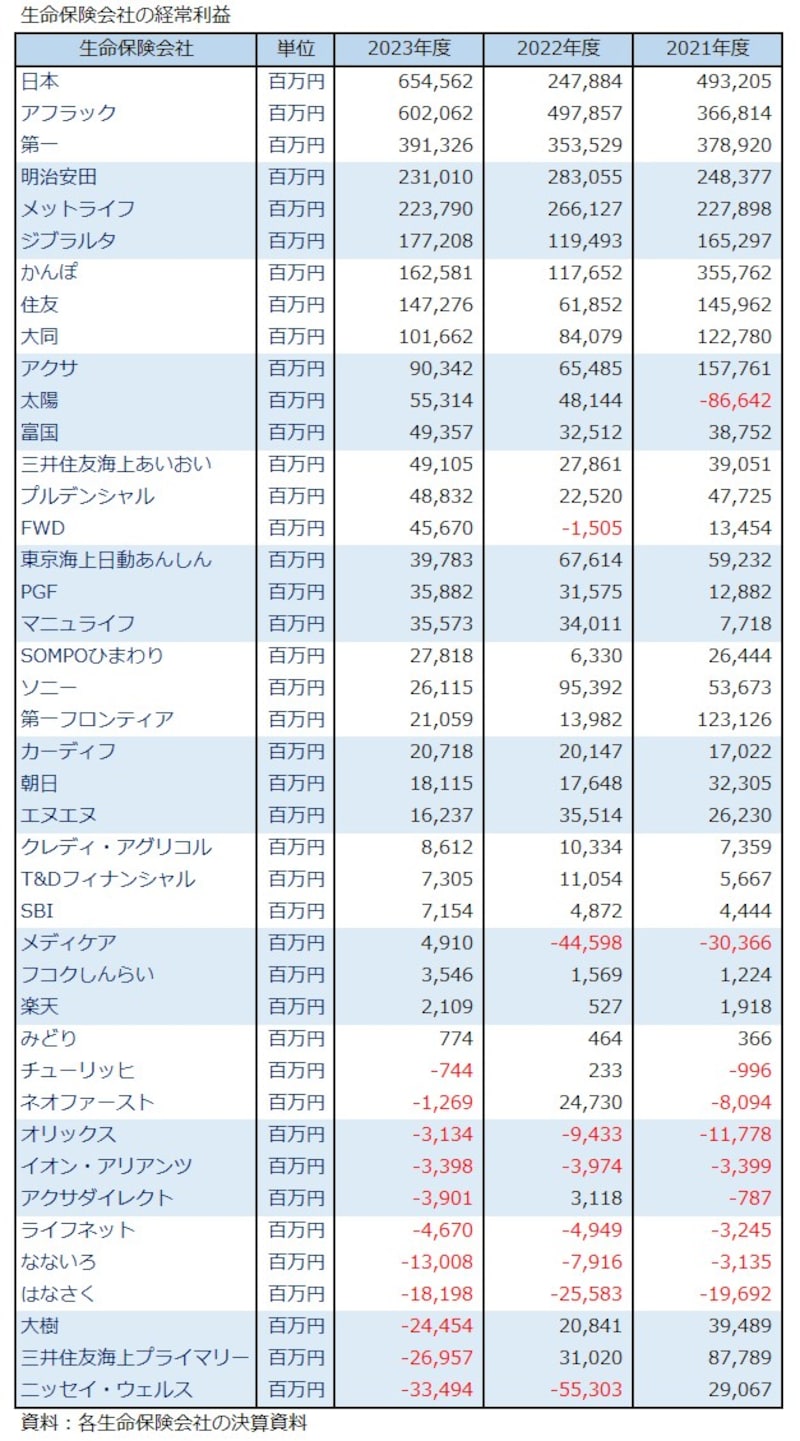

生命保険会社42社中11社が経常赤字

生命保険は一度加入したら長いお付き合いになるので、健全な経営をしてもらいたいものです。先ほどのソルベンシー・マージン比率でも健全性を確認できますが、さらに経常利益も確認してみました。表では2023年度の経常利益が多い順に並べてあります。また、推移を確認するために2022年度と2021年度の数値も載せてあります。

生命保険会社各社の経常利益の推移

一方で経常赤字の生命保険会社も11社あり、2022年度や2021年度と比べると増えています。経常赤字の保険会社には、年換算保険料が大きく増えている保険会社やソルベンシー・マージン比率が非常に高い保険会社も含まれています。損益計算書で確認すると、経常収益が大幅に増えても経常費用も同様に増えているので、大幅な経常利益になっていません。経常費用の中で特に影響が大きいのは責任準備金※繰入額の増加です。新しい保険会社や急激に伸びた保険会社の場合は、業績が落ち着いたらいずれ改善されるでしょう。

※責任準備金は、生命保険会社が将来の保険金などの支払いを確実に行うために、保険料や運用収益などを財源として積み立てる準備金で、法令により積み立てが義務づけられています(出典 : (社)生命保険協会発行「生命保険会社のディスクロージャー虎の巻2022年版」より)。

生命保険会社42社の決算内容を取り上げました。42社もあると激しい競争があり、経済状況(株価や金利等)によって業績が大きく変化することもあります。生命保険会社の健全性を確認するなら、単年度の業績よりも長期的な業績の推移を注視するとよいでしょう。