終身保険の意味、メリットとデメリット

終身保険は、保険の対象となる人=被保険者が死亡もしくは高度障害状態になっ た時、保険金受取人として設定された遺族に死亡保険金が支払われる保険です。まずは、終身保険について基本的なことをお伝えしたうえで、終身保険の種類や加入にあたり注意する点、どんな場合に終身保険が役に立つのか、デメリットはあるのか、などをお伝えしていきます。

終身保険の特徴を理解して、うまく活用しよう

<目次>

終身保険の保障(保険)期間

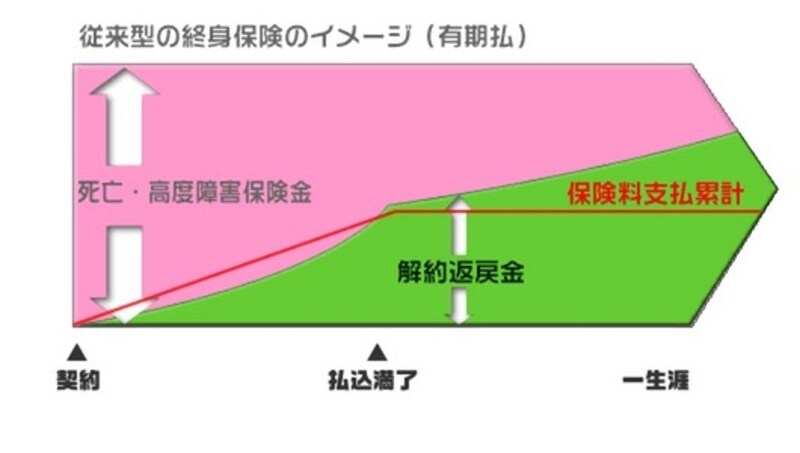

保障される期間は、終身という言葉が表す通り一生涯です。被保険者が死亡するまでです。すなわち、途中で解約しなければ一生涯保障されます。終身保険の保障内容

終身保険は、死亡時および所定の高度障害状態になった時に保険金が支払われ、それ以外の保障が必要な場合は特約を追加します。以前は、終身保険が主な契約(=主契約)で、その他、短期間大きな保障を確保するための定期保険特約、入院時に給付金が支払われる入院特約などがつくタイプが販売されていました。しかし、これはあくまで特約であり、終身保険の保障は死亡および高度障害のみです。補足ですが、現時点で定期保険特約や入院特約をはじめ様々な特約がついている保険に加入している場合は、確認が必要です。

現在は、定期保険や入院をカバーする医療保険に関しては、別々に契約するのが一般的です。保障内容も大きく変更され、保険料も安くなる傾向にあります。

以前の保険では、終身保険の保険料払込期間である60歳、65歳で定期保険特約が終了してしまうのが一般的でした。入院の保障は特約の場合、おおむねどの会社の商品も80歳まで継続できますが、「終身保険の保険料払込期間終了時に、それ以降の保険料を一括で支払う必要がある」などの条件がつく場合もありました。

定期保険(収入保障保険等も含む)や入院の保険(医療保険、がん保険等)については再度確認し、自分の希望にあった物を選んで下さい。単体の定期保険なら70歳や80歳でも加入できる商品もあります。「終身」と名前があっても、保険料のほとんどが掛け捨てで短期の、解約返戻金の無い保険に充てられてしまっているケースがあります。

終身保険の保険料の払い方

終身保険の保険料の払い方は、保険期間が長いこともあり、いくつか用意されています。一度に支払ってしまう「一時払い」、「月払い」、「年払い」、そして契約する側から見れば一時払いと同じように感じるかもしれませんが、「全期前納払い」があります。全期前納払いとは、一生涯保障を継続するために必要な保険料を、年払いなり月払いの保険料の「全期間の保険料」をあらかじめ保険会社に預けてしまい、保険会社が毎月、毎年、保険料に充ててくれるという払い方です。したがって、死亡時や高度障害時に受け取る場合は、保険金に加えて未経過期間の保険料も戻ってきます。これが一時払いとの大きな違いです。

保険料の払込期間が設定できる

一生涯保障が続く終身保険ですが、保険料は短い期間で支払え、任意に払い込みの期間が設定できるのです。保険期間より短く払う短期払いは、10年、15年、20年、もしくは60歳まで、65歳までといった形で設定できるようになっています。ただし、いずれも保険会社によっては細かく設定できない場合がありますので、確認が必要です。終身保険の解約返戻金はどれくらい?

終身保険は、解約すると支払った保険料が戻ってきます。保険会社、契約時の年齢や性別などによって異なりますが、多くの場合、短期払いや一時払いで保険料の支払いが終われば、支払った保険料の総額に近い、もしくはそれよりも多い解約返戻金を受け取ることができます。そして、以後解約返戻金は解約しない限り、増え続けます。保険料払い込み期間中に解約した場合は、解約返戻金が支払った保険料を下回る可能性が大きいと覚えておいてください。

終身保険は教育資金の準備にも使える

終身保険は、学資保険と同様、教育資金の準備方法としても利用できます。学資保険の機能は、教育資金を貯めることに加え、親に万一のことがあった場合、保険料が免除となり満期保険金が保険期間満了時に支払われるというもの。現在、多くの人が学資保険でお子さんの教育資金を作っています。そこで、学資保険の代わりに終身保険の貯蓄性を使うと、同じような効果が得られます。被保険者は、父親で契約します。終身保険の払込期間は10年、15年といった短い期間で設定できるので(保険会社によって払込期間は異なります)、お子さんの卒業・入学を想定して、払込期間が終了する年数で設定すれば、支払った保険料以上の解約返戻金が受け取れます。

もし、親に万一のことがあった場合も、一般的な学資保険に比べて大きな保障が得られるのも魅力の一つといえます。

老後の生活資金の準備にも

勢いが止まらない少子高齢化により、日本の公的年金制度は数十年後に限界がくると考えている方は少なくありません。公的年金に頼れないとなると、自助努力で老後の生活資金を準備する必要があります。まだ、20代、30代の方には老後の生活資金などピンと来ないかもしれませんが、40代、50代にくらべ、公的年金がより厳しくなるのは間違いありません。しかし、20代、30代には時間があります。時間を味方にすることにより、多くの老後の生活資金を作ることができます。終身保険は老後の生活資金の準備としても利用することが可能です。投資信託などの運用手段にくらべて、お金を殖やすという点では劣りますが、リスクをとった運用には抵抗があるという方、普通預金や定期預金は利回りが低いけれど、他に方法が思いつかないという方には、一考の価値があるでしょう。

預金と異なり、死亡保障がついている。そして、預金と異なり、お金を使う場合は、契約者貸し付けや解約といった手続きが必要となるため、使いにくいという心理的な効果もあります。解約してお金を受け取ってしまえば、死亡保障も同時になくなるため、これもブレーキになるでしょう。結果として長期間でお金を貯めるには好都合な特徴を持っています。

終身保険のデメリットは?

もちろん、デメリットもあります。払込期間が終わる前に中途解約すると、支払った保険料よりも解約返戻金が少なくなってしまいます。終身保険を使った資産形成のデメリットは、この点につきます。払込期間が終わるまで払い続けられる額の保険料で加入するようにしましょう。契約者貸付制度も

これは終身保険に限ったことではありませんが、終身保険のように、解約返戻金のある保険には、解約返戻金の範囲で一定の金額まで契約者が保険会社からお金を借りることが可能です。解約とは異なり、借入利息2~4%(保険会社や金融情勢によって異なります)さえ支払えば、契約内容は変更せず死亡保障もそのままにお金が借りられます。急な出費等にも対応できます。ただし、決して低くない金利です。長期間返済できなければ契約内容を見直した方がよい場合もあるので、注意してください。

生命保険は目的を明確にして加入する

終身保険だけではなく、全ての金融商品にも言えることですが、終身保険を利用する際は目的を明確にすることです。終身保険は他の金融商品にはない機能があります。家族に対する保障なのか、相続対策に利用するのか、資産運用の一つと考えるのか、検討した上で加入することで、終身保険の持つメリットが十分に生かされるでしょう。【関連記事】