実際に保険料を払っている人が控除を受けられる

保険の契約者は保険料を支払う義務を負っているので、保険料を払っている契約者が生命保険料控除を受けることになります。

妻が契約者の保険は、早く名義を変更しよう。

でも、契約者と保険料を払う人が別人のケースもあります。妻が契約者となっている保険の保険料を夫が払っているケースが代表的な例です。こんな場合、生命保険料控除を受けられるのは夫です。

生命保険料控除の対象となる保険契約は、その保険金などの受取人のすべてが自分または配偶者、その他の親族(6親等内の血族と3親等内の姻族)であることが要件で、契約者は誰であるかは要件とされていないからです。あくまで、実際に誰が保険料を払っているかで判断するわけです。

契約者の名義を夫に変更を

さて、保険の契約には契約者・被保険者・保険金受取人の3つの名義があります。契約者は、その契約の一切の権利と義務を持った人のこと。被保険者は、保険の対象とされる人のこと。保険金受取人は、契約者から保険金の受け取りを指定された人のことで、被保険者が死亡した場合のみに保険金が受け取れる保険では「死亡保険金受取人」を、満期保険金も受け取れる保険では「死亡保険金受取人」と「満期保険金受取人」を指定します。契約者と保険金受取人(死亡保険金受取人も満期保険金受取人も)は、特定の種類の保険を除いて、被保険者の同意と保険会社の承諾があれば変更できます。

本来、保険料を払う人と契約者は同一人なのが自然な形です。いつまでも不自然な形を続けていないで、契約者の名義を妻から夫へ変更しましょう。その際、保険金受取人が妻の親になっているようなら、夫に変更する手続きも忘れずに。

控除額は所得税と住民税で異なる

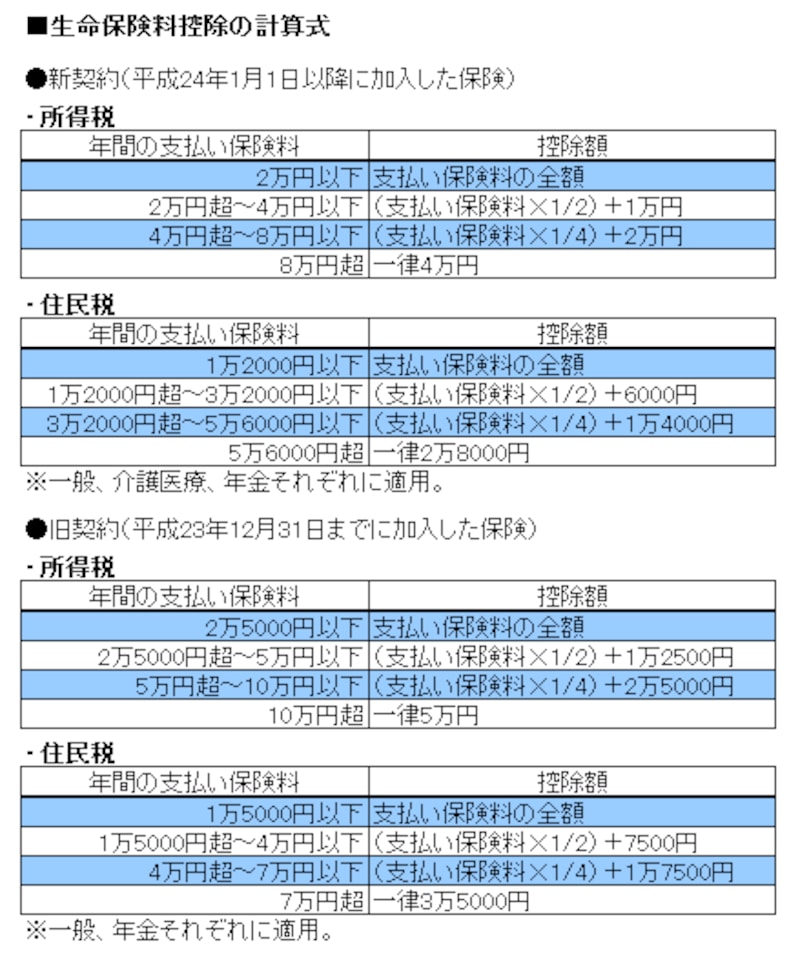

生命保険料控除の控除額は1年間で支払った保険料によって異なり、下表の通りです。上限は、新契約は「一般」、「介護医療」、「個人年金」それぞれで4万円(住民税は2万8000円)です。旧契約は「一般」、「個人年金」それぞれで5万円(住民税は3万5000円)、合計10万円(住民税は7万円)です。

※新契約=平成24年1月1日以降に締結した保険契約

旧契約=平成23年12月31日までに締結した保険契約

支払った保険料で控除額が異なる(クリックで拡大)。

生命保険料控除の受け方は?

生命保険料控除の受け方は、会社員と自営・自由業者で異なります。会社員は、11月頃に会社から渡される「給与所得者の保険料控除申告書」に必要事項を記入します。妻分の保険料を含める場合も、この欄に記入します。そして、毎年10月頃に保険会社から送付されてくる「生命保険料控除証明書」と一緒に提出します(妻分を含めるなら、その証明書も)。この作業を年末調整と呼び、手続きはこれで終わりです。

書類を提出しなかった、提出し忘れた会社員は翌年、確定申告をすれば所得税の還付が受けられます。自営・自由業者は、毎年の確定申告で保険料控除を受けます。

【関連記事】