今後のことを考えると賃貸住まいのままではいられないのではと不安です

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、病気が再発し、仕事を続けられるか心配な58歳の契約社員の女性です。中古マンションを購入できるか知りたいとのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

中古マンションは買えますか?

さばさん

女性/契約社員/58歳

関西/借家

■家族構成

1人暮らし(母親は施設入所)

■相談内容

非正規が長かったため年金が少ない上に、がんの再発があり、医療費もかさんできました。仕事は契約社員なのでいつ切られるかわかりません。今後のことを考えると賃貸住まいのままではいられないのではと不安になっています。こんな状態でも中古マンションは購入できるでしょうか?

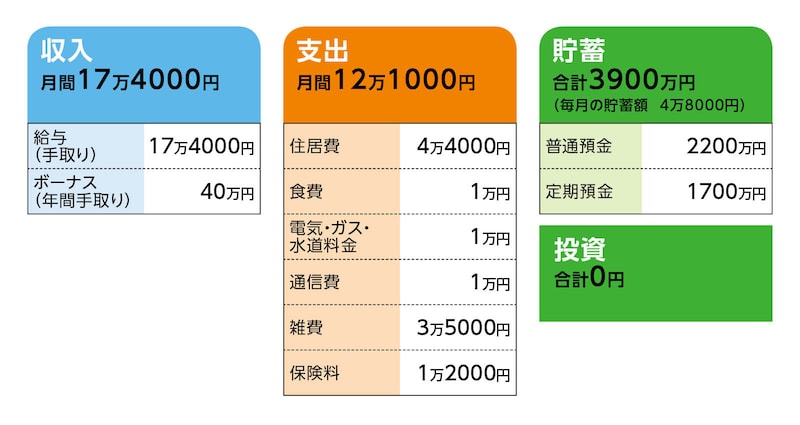

■家計収支データ

相談者「さば」さんの家計収支データ

(1)ボーナスの使い道

昨年の実績

・貯蓄30万円

・医療費10万円

今年は冠婚葬祭で10万円程度の支出予定あり。

(2)貯蓄について

毎月4万8000円は、普通預金で貯めている。

(3)家計収支について

収支差の5000円は予備費として、医療費の不足や突発的な交際費、食費等に充てています。

(4)加入保険について

個人年金保険(60歳で10年確定、年額70万円)=毎月の保険料1万2000円

(5)公的年金について

現時点で、公的年金の見込み額は107万円

(6)今後の働き方について

フルタイムは体調面で難しいと思います。週3から4日程度が限界かと思っています。

(7)今後の住まいについて

1LDK程度で1000万円上限。一括でないと無理だと思っています。

(8)ご家族について

母親が施設入居していますが、いまのところ私の負担はありません。

■FP深野康彦の3つのアドバイス

アドバイス1 物件価格の上限はあるが、マンション購入も可能

アドバイス2 金銭的には問題ないので、食生活の改善にコストをかけて

アドバイス3 体調次第で働けたら、自分の楽しみのために使うこと

アドバイス1 物件価格の上限はあるが、マンション購入も可能

病気の治療をしながら、ここまでよく頑張ってこられましたね。条件付きにはなってしまいますが、マンション購入も無理ではありません。問題ありませんので、過剰に不安にならないでください。治療もあり、いつまで現状のまま働くことができるのかは、現段階ではなんとも言えませんが、60歳までの2年は現状維持とします。毎月4万8000円の貯蓄ができています。年間で57万6000円。これにボーナスからの貯蓄30万円を加えると、年間87万6000円です。2年で175万2000円が貯蓄できます。

現在の貯蓄が3900万円で、これに175万2000円を加えると4075万2000円。さらに個人年金保険に加入しておられ、受け取り総額は700万円です。都合、約4775万円が60歳時点で確定できる金融資産となります。

中古マンションを購入するとしたら、1800万円程度の物件で、諸費用150万円、合計1950万円をキャッシュで支払います。残りの金融資産は2825万円となります。

マンション購入後はマンションの管理費・修繕積立金がかかりますので、現在の住居費がゼロにはなりませんが、半分程度は浮かせることができるでしょう。また、60歳時点で個人年金保険の保険料払込みが終了しますので、1万2000円はなくなります。住居費と保険料で3万4000円は減らせることになり、毎月の支出は8万7000円になります。個人年金保険については、払込みがあと2年なので、現時点で前納してしまってもいいかもしれません。

アドバイス2 金銭的には問題ないので、食生活の改善にコストをかけて

ただ、現状でも心配なのは食費が少なすぎることです。食費を増やして、毎月の支出は10万円に。その他、年間でかかる支出などを考慮して、毎月にならして12万円で計算すると、年間支出は144万円です。65歳までの5年間で720万円は貯蓄を取り崩すことになります。65歳時点の金融資産は2105万円です。65歳から公的年金の受け取りが始まり、現在の見込み額107万円のままだとすると、手取りで100万円程度になります。年間の支出に変化がなければ、不足額は44万円です。

65歳時点の金融資産2105万円が底をつくのは、47年後。112歳のときです。

このように考えていくと、マンション価格は2000万円を上限としてもいいかもしれませんし、1800万円に抑えて、リフォームに少しお金を回す、日々の生活の楽しみに使う、という考え方もできるでしょう。

アドバイス3 体調次第で働けたら、自分の楽しみのために使うこと

冒頭で「条件付き」と述べたのは、希望する価格のマンションがあるか、ということです。築年数にこだわらなければ探すことはできると思いますが、築年数が古ければ、それだけメンテナンスにコストがかかる可能性もあります。購入後のリフォーム代やメンテナンス費用を考慮した物件選びをなさってください。60歳以降は、お体と相談しながら、無理なく働くようにしてください。60歳で仕事を辞めても、上記の概算では、問題なく生活できると思います。体調が優先です。もしも、少しでも働くことができたとしたら、その収入は、楽しみのためにお使いください。特に食費です。気分転換に外食などに使ってもいいのではないでしょうか?

お母様のことも心配かもしれませんが、ご相談者の金銭的な負担はないということですので、治療とマンション探し、頑張ってください。マンション探しを楽しみながらできることを願っています。

相談者「さば」さんから寄せられた感想

先生にきちんと見ていただいて、少し肩の荷が下りました。医療費が増えてきたことで不安になり、今まで倹約しか考えられず、いろいろと諦めかけていましたが、もう一度希望を持って検討したいと思います。これからの人生を楽しめるよう、親身なアドバイスを大切に老後に向けて歩んでいこうと思います。ありがとうございました。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/伊藤加奈子