ただし、地震保険は、保険金の支払われ方にも独特のルールがあります。これから「地震保険の加入を検討しよう」と思う方は、地震保険特有の支払われ方を理解しておきましょう。

地震保険特有の保険金の支払い方法って?

地震保険の補償の対象となるのは「建物」と「家財」

地震保険の対象になるのは、暮らしに関わる「居住用の建物」「家財(生活用動産)」に限られています。家財には、食器類、家具類、電気器具類、衣類や寝具、身の回り品など幅広く対象になります。しかし、工場や事務所専用の建物のように人が生活するためのものではない建物、1個または1組の価額が30万円を超える貴金属・宝石・骨とう品、自動車などは対象外です。

なお、建物の一部が住まいとなっている店舗併用住宅は対象になりますが、併用住宅内に収容される業務用の設備・什器(じゅうき)や商品・製品等は対象外となります。

地震保険で支払われる保険金は「火災保険金額の50%」が上限

地震保険は、火災保険に付帯する方式での契約となりますので、火災保険への加入が前提となります。地震保険は火災保険とセットでご契約ください。すでに火災保険を契約されている方は、契約期間の中途からでも地震保険に加入できます。建物と家財にかける地震保険金額と範囲は以下のようなルールで設定します。

●建物

火災保険金額の30~50%(5000万円が上限)

もし、建物の火災保険金額が3000万円であれば、地震保険金額として設定できるのは900万~1500万円の範囲です。

●家財

火災保険金額の30~50%(1000万円が上限)

もし、家財の火災保険金額が1000万円であれば、地震保険金額として設定できるのは300万~500万円です。

地震保険金の支払われ方

地震保険金は、建物も家財も損害の程度に応じて、以下の4つの損害区分で判定され保険金が決定されます。・全損:地震保険金額の100%が支払われる(時価額が限度)

・大半損:地震保険金額の60%が支払われる(時価額の60%が限度)

・小半損:地震保険金額の30%支払われる(時価額の30%が限度)

・一部損:地震保険金額の5%支払われる(時価額の5%が限度)

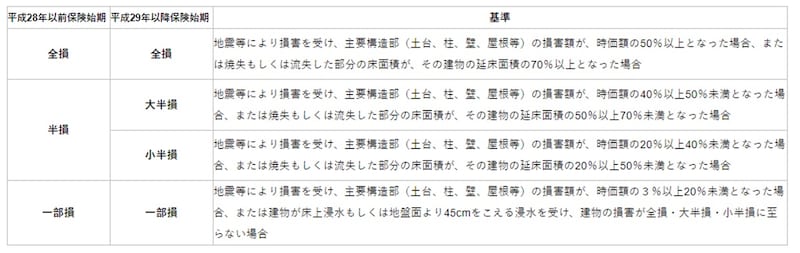

建物の損害程度は、主に基礎、柱、壁、屋根などの主要構造の損害割合を評価します。建物の損害評価は以下のとおりです。

<建物>

出典:財務省 地震保険制度の概要

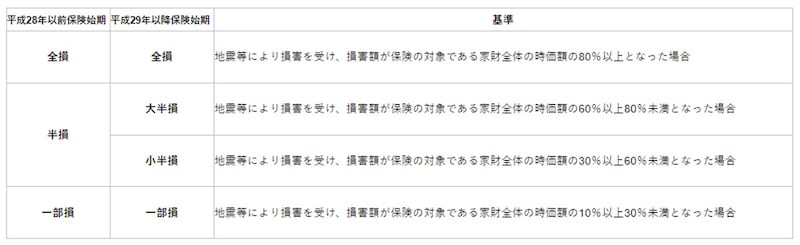

家財は、家財を以下の5つのグループに分類して、その中で一般に所有される品目の損害状況をもとに家財全体の損害割合を決めます。家財の査定方法は、以下の5つに分類された家財の種類ごとに決められた構成割合によって計算されます。

【家財の5分類】

【1】食器類:食器・調理器具など

【2】電気器具類:電子レンジ・テレビ・DVDレコーダー・エアコン・洗濯機など

【3】家具類:食器戸棚・タンス・本棚・ベッド・ダイニングセットなど

【4】身の回り品・その他:カメラ・眼鏡類・電話・靴・スポーツレジャー用品など

【5】寝具・衣類:寝具・衣類など

家財の損害評価は以下のとおりです。

<家財>

出典:財務省 地震保険制度の概要

家財の損害区分のうち一番低い「一部損」に該当するのは、家財の時価額の10%以上~30%未満で損害があったときです。

たとえば、地震で、パソコンが机から落ちて壊れただけという場合、その損害額が家財の時価額の10%未満であれば、一部損の基準に及ばず保険金は支払われません。ご参考として、火災保険であれば、個々の家財の損害に応じて修理費用が支払われるしくみとなっています。

地震保険と火災保険で損害の評価方法が異なる点を理解しておきましょう。

参照:地震保険制度の概要/財務省