次男のことを考えると少しでも貯蓄を増やさなくてはいけないと思っています

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、59歳の会社員女性。次男さんは持病のため、ご本人も次男さんもできるだけ早く仕事を辞めたいと考えているとのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

できるだけ早く退職したいが可能でしょうか

paw padsさん(仮名)

女性/会社員/59歳

埼玉県/持ち家(一戸建て)

■家族構成

次男(30歳)、社会人の長男は独立している

■相談内容

いつも深野先生の心のこもった、かつ、とても具体的で詳細な回答を拝読し、心酔しています。ぜひ私も相談させていただきたくご連絡しました。

次男は持病があり、できるだけ早い時期のリタイアを望んでいます。私の今の仕事は激務で、心身ともに疲れ果てていますが、次男のことを考えると少しでも貯蓄を増やして頑張らないといけないと思っています。次男と私のリタイア時期の目安を知りたいと思っています。アドバイスをどうぞよろしくお願いします。

私は50歳で離婚し、パートナーはいません。長男は社会人で1人暮らしをしていて、双方に家計の援助はありません。長男の名義で別に貯金があり、今後長男の結婚や住居の購入など、長男の好きなように使っていいと言っています。

次男は休職と復職を繰り返しながら、頑張って働いて、貯金も約1000万円程度は貯めています。今後結婚は考えていないようですが、長男と同じように、次男名義の貯金を準備しています。

遠方に両親が住んでおり、年金内で生活できています。今後介護や老人ホームに入ることになっても、両親の貯蓄内で収まる見込みです。

私のきょうだいが隣県におり、仲良くしていますが、自立していて双方金銭的な関係はありません。

■家計収支データ

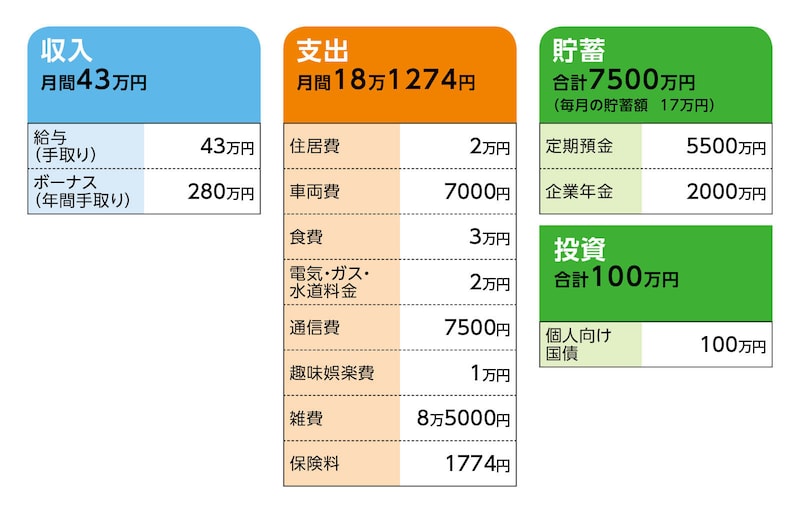

相談者「paw pads」さんの家計収支データ

(1)収支、貯蓄について

ボーナスはすべて貯蓄、毎月の収支の差分は家電製品の買い替えなどに充て、残った分は貯蓄になっています。

(2)退職金、公的年金について

来年定年を迎え、65歳までは雇用継続できる見込みです。その後、1年間は給与50%、次の年からは40%になる見込みです。今の職場は勤務年数5年なので退職金はあまりない見込みです。65歳からの年金は現時点の額面で約19万円の見込みです。

(3)住居費

住宅ローンは昨年度末に完済。住居費は固定資産税や地震保険など、年間で必要となる費用の月割りです。5年前に外壁屋根のリフォームしています。5年後にベランダの防水、屋根、外壁のリフォーム約200万円を想定しています。その後10年ごとに約200万円のリフォームを想定しています。

(4)車について

車両費は、車検代、自動車保険代、ガソリン代などの月割りです。車は次男の通院用に必要で、3年後に予算150万円ほどで買い換え、10年乗ってその後、購入予定はありません。

(5)雑費

高齢(14歳)のペット2匹の病院代、えさ代、両親の介護のための毎月の帰省費用、病院代などです。

(6)趣味娯楽費

私の楽しみにしているスイーツ代や次男との外食費です。

(7)保険について

本人/

・がん保険(定期タイプ)=毎月の保険料1774円

(8)ご家族について

次男は自分の携帯代やお昼代以外はほとんど貯蓄に回しています。私が準備した次男名義の貯蓄は1200万円です。次男については仕事を辞めるか年単位で休職して、少し体を休めて、元気になったら、次のことを考えてほしいと思っています。

■FP深野康彦の3つのアドバイス

アドバイス1 親子ともに、しばらく休養が必要。経済的には問題ない

アドバイス2 次男に少しでも多く残すのであれば、体調次第で働く

アドバイス3 ゼロか100ではない。いろいろな選択肢があることを忘れずに

アドバイス1 親子ともに、しばらく休養が必要。経済的には問題ない

いろいろなご事情がありながらも、ご両親、ごきょうだい、長男さんも含めてご家族、ご親族が自立し、協力なさっているご様子がうかがえます。現在、金融資産が7600万円あり、生活も非常にコンパクトに送られています。2人の生活であれば、今すぐに2人とも仕事を辞めても、経済的には問題ないでしょう。これまで、とても頑張ってこられたのでしょう。一度、スパッと仕事を辞めて、休養をとられることを強くおすすめします。

休養中も節約に走るのではなく、気分転換できること、楽しいと思えることに、もう少しお金をかけて、心身のリフレッシュを図ってほしいと思います。何かしたいと思うまでは無理することはありませんが、まずは休養が第一です。

現在の年間支出は約218万円ですが、楽しみのためのお金を計上し、年間300万~360万円とします。ご相談者が65歳になるまでの6年間で1800万~2160万円を貯蓄から取り崩すことになりますが、65歳時点で5440万~5800万円は残ります。家のリフォーム、修繕費として500万円を見込み、車の買い換え費用200万円を差し引いても、4740万~5100万円残ります。

65歳からは公的年金の受給が始まり、現時点でも月額19万円、年額228万円の見込みですから、手取りにしても190万円はあるでしょう。年間の支出を300万円とすれば110万円の不足。これを貯蓄から取り崩していくことになりますが、30年後(ご相談者95歳)でも1440万~1800万円は次男さんに残せることになります。

アドバイス2 次男に少しでも多く残すのであれば、体調次第で働く

次男さんの貯蓄が1000万円あり、次男さん名義の貯蓄が1200万円。これに1440万~1800万円を加えれば、3640万~4000万円。持ち家は次男さんが相続すれば、生活費はそれほど多くはならないでしょう。もしも、もっと多くの資産を残したいと考えるのであれば、休養期間中の支出を250万円程度にして、貯蓄からの取り崩しを少なくしてもいいでしょう。65歳以降の取り崩しを年間50万円ほどにすれば、65歳からの30年間で1500万円。65歳時点での貯蓄から差し引くと3240万~3600万円ほどは残る計算になります。次男さんの貯蓄と合わせて5440万~5800万円。これだけ残せれば、次男さんの将来的な生活を心配されることはないのでは。

ご相談者も次男さんも休養して、少しでも働く意欲がわいてきて収入が得られれば、さらに貯蓄の取り崩しは減らせます。

現時点では、お2人の体調を整えることが優先ですから、何年後から再び働く、などと今から決めなくてもいいでしょう。お2人とも退職後は基本手当(失業手当)も受けられますから、あまり細かいことを心配なさらなくても大丈夫です。逆に、食費が2人で3万円、趣味娯楽費が1万円ということのほうが心配です。将来を心配するあまり、今の生活を切り詰めるのは健康を回復するうえでもマイナスになります。

先ほど、年間支出を多く計上したうえで、経済的に問題ないと述べたとおり、よほどの予定外の大きな出費がない限り、過剰に不安に思うことはありません。家計管理もゆるめにして、のんびり過ごしてください。

アドバイス3 ゼロか100ではない。いろいろな選択肢があることを忘れずに

まずは半年、1年休養し、2人それぞれの健康状態に合わせて、その都度、その都度考えていけばいいでしょう。ゼロか100ではなく、1でも2でも前に進むことができればいいのですから、すぐに働くことを考えずに、多くの選択肢を用意しておかれるといいでしょう。ご相談者も60歳以降、パート・アルバイト的に働いて収入を得ることも大事ですが、社会との接点を失わない、ということにも意味があるでしょう。親子2人の生活では、お互いに気を使いすぎる場面も多くなってくるかもしれません。

パート・アルバイトで職場の同僚との会話を楽しむことも大事です。何か困ったときには、地域の支援サービスに相談するなど、2人で問題が起きたときに抱えこまないようにしてくださいね。

最後に、今すぐの話ではありませんが、将来的な相続については、長男さんを交えてお話をして理解してもらうといいでしょう。また、次男さんに資産を少しでも多く残したいということであれば、生前贈与、暦年贈与(年間110万円までは非課税)などを利用するという方法もあります。こうしたことも自治体で実施する無料法律相談などを利用して、調べておかれるのもいいでしょう。

いずれにしましても、2人の健康が第一。そうアドバイスできるのも金融資産があるからです。ここまで頑張ってこられたのですから、仕事を辞めて、しばらくは休養なさってくださいね。

相談者「paw pads」さんから寄せられた感想

日ごろから尊敬する深野先生にアドバイスいただきありがとうございます。将来、金銭的に2人とも大丈夫なことを具体的に数字で示していただけただけでなく、労いの言葉をいただき、1人で張り詰めていた気持ちがホッとしました。次男にも私の不安が良くない影響を与えていたように思います。また、3つ目にいただいたアドバイスは私と次男に一番欠けていることでした。私も次男もどうしてもゼロか100と考えがちで、自分で自分を追いつめていた気がします。目が覚める思いです。これからは、仕事=お金という考えだけでなく、私も次男も仕事も含めて自分の人生を楽しんでみようと思います。深野先生は、お金のことだけでなく、人生の悩みに寄り添って、解決してくださり、勇気を出して相談して本当に良かったです。ありがとうございました。

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/伊藤加奈子