保険に加入していないので早く医療保険と生命保険に入りたいと思います

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、子どもにかかるお金が不安という35歳の会社員の女性です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

子ども3人の教育費と老後のお金が心配です

びびさん

女性/会社員/35歳

埼玉県/持ち家(一戸建て)

■家族構成

夫(会社員/36歳)、第1子(5歳)、第2子(2歳)

■相談内容

このたび、3人目の子どもが欲しくて妊活を始めました。自分なりに試算をしましたが、いくら試算してもお金に関して不安がつきまとっておりまして、いつも拝見しているマネープランクリニックさんに聞いてみたいと思いました。

また、私が保険に何も加入していないので早く医療保険と生命保険に入りたいのですが、どういうものがいいのかもわからず、そこもお聞きできればうれしいです。

夫は倹約家ではありますが、使うときはパーッと使ったりもするので不安です(自分も切り詰めているかの自信はありません……)。

住宅ローンが重いので早く返したいですが、繰り上げ返済して、手持ちがゼロになるのも駄目ですし、いつ頃、どの程度の金額で繰り上げ返済したらよいのかもお聞きしたいです。

ざっくりですが、この収支でやっていけるでしょうか……。私と夫どちらかが、何か不慮の事故にでもあったりしたら……などと思うと不安で仕方ありません……。

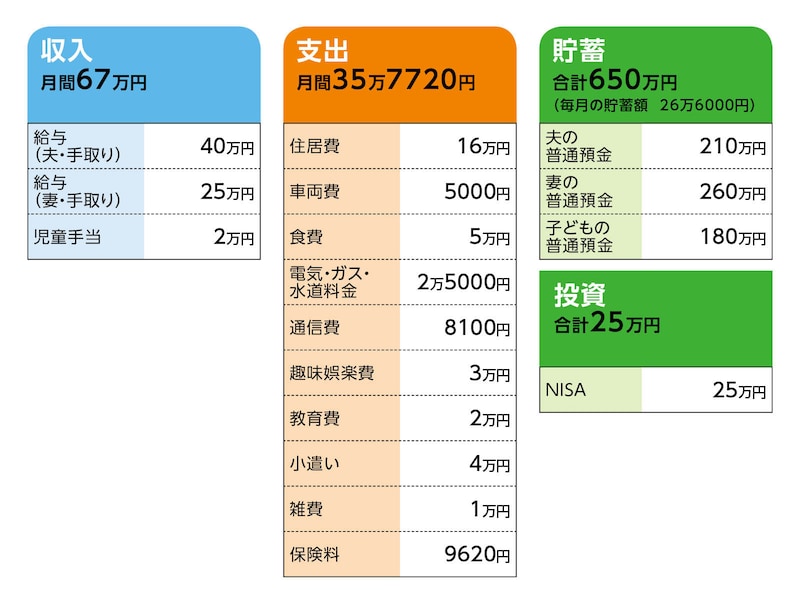

■家計収支データ

相談者「びび」さんの家計収支データ

(1)収入について

夫婦とも会社員ですが、ボーナスはありません。

(2)貯蓄について

・私の手取りから12万円、夫の手取りから5万円(もろもろ支払ったあとに残る額)

・子ども名義の口座に3万円

・NISA制度で、夫婦それぞれ3万3000円を積み立て

合計26万6000円となりますが、夫の5万円は変動するので勘定せず21万6000円として見積もったほうがいいかもしれません。iDeCoを始めたら、またここも変わってくると思います。

(3)投資商品について

毎月の積立は、NISAの積立です。

(4)家計収支について

趣味娯楽費:3万円(年間帰省、旅行)

小遣い:4万円(アウトドア用品を買ったり外食したり)

雑費:1万円(子どもの服や人へのプレゼントなど)

夫の収支は、ほぼプラマイゼロです(5万円貯金できるかできないかのブレはありますが)。私の収支に関しては15万円を固定で貯蓄に回していますが、NISAの積立を年度途中で始めたため、年合計が40万円になるように月3万3333円ではなくて、月5万円で運用しています。なので、今年度に限っては月+1万6000円ほど貯蓄していることになるのでブレが生じています。年単位でいくと収支は記載どおりになるはずです(旦那は年度頭から始めたので月3万3333円です)。

(5)住居費について

・購入年/2020年

・購入価格/5500万円

・ローン借入額/5500万円

・借入金利/0.45%(変動)、1.3%(10年固定)

・返済期間/35年

・ローン残債/4800万円

※ボーナスがないので毎月返済のみです。住宅ローン控除期間が終われば、繰り上げ返済もしたいです。

※固定資産税は月割にして1万1000円、火災保険は10年分をまとめて支払いましたが、金額までは覚えていません。10年後に再加入するか決めるタイプだったはずです。固定資産税の支払いは、夫の給与から3カ月ごとに払っています。

(6)自動車について

車両費の月5000円はガソリン代です。車検が近いので来年に一度、買い替えると思います。費用は200万~250万円で考えています。

(7)加入保険について

夫/

・生命保険(終身タイプ、60歳まで払込、死亡保障500万円)=毎月の保険料6500円

・医療保険(終身保障、60歳まで払込、入院1万円)=毎月の保険料3120円

(8)子どもの進路について

高校までは公立、大学は私立理系で考えています。出産は来年度で、出産後最短で半年、長くても1年で復職したいと思っています。

(9)働き方について

退職金は夫婦ともにありません。定年は夫婦ともに70歳ですが、夫は今の職場への不満が多く、転職する予定です(生活水準を下げない会社を探します)。

■FP深野康彦の3つのアドバイス

アドバイス1 毎月の貯蓄額を決めること。出産後も貯蓄ペースを落とさない

アドバイス2 教育費次第で、夫60歳で住宅ローンの繰り上げ返済を

アドバイス3 家計管理は一本化して、予算を決めることが大事

アドバイス1 毎月の貯蓄額を決めること。出産後も貯蓄ペースを落とさない

いただいたデータを元に、今後のマネープランのアドバイスをしますが、ご夫婦それぞれで貯蓄を管理されておられるようですが、世帯収入、支出から貯蓄可能な金額ということで考えます。毎月の貯蓄額は26万6000円とのことですが、児童手当を除く毎月の給与から支出を差し引くと29万円ほど残ります。これに児童手当が加われば、毎月30万円は貯蓄できる家庭といえます。出産は来年度ということですから、まずは、この1年、毎月30万円貯蓄することにチャレンジしてみてください。

その前に、ご相談者が生命保険未加入ですので、保険の見直しが必要です。夫も現在の保険では保障不足です。加入し直しを検討してください。夫は死亡保障1500万円、保険期間20年。ご相談者の死亡保障1000万円、保険期間20年。通販型の割安な定期保険に加入してください。ご相談者の医療保険は日額5000円のシンプルなものに。これで保険料は6800円程度になります。夫の医療保険の保険料を加えると9830円。今より210円ほど高くなりますが、これで必要十分な保障が確保できます。

毎月30万円の貯蓄で年間360万円です。ご相談者は来年度から2年ほどは妊娠・出産・育児で貯蓄ができなくなりますが、それでOKです。家計支出が膨らみすぎないよう気を付けてください。

2年後から復職するとしても、時短勤務などで収入が減るかもしれません。毎月の貯蓄額は25万円とします。年間で300万円です。夫は38歳になっていますので、60歳までの22年間で6600万円貯めることができます。これに、最初の1年の360万円、現在ある金融資産675万円を加えると、7635万円です。これが夫60歳までに貯めることができる金額、というわけです。

アドバイス2 教育費次第で、夫60歳で住宅ローンの繰り上げ返済を

ここまでの間に、子どもの教育費がかかってきます。教育費の目安は、幼稚園70万円、小学校190万円、中学150万円、高校150万円、大学(私立理系)550万円で合計1110万円です。現在、上の子は幼稚園ですので、その金額を差し引くと1040万円で、2人の合計は2150万円が必要になります。3人目が生まれたら3260万円です。これは学校教育費だけなので、塾代や習い事代を考慮すると、4000万円は見込んでおく必要があります。また、車の買い替えが直近でありますが、年齢からするとあと2回は買い替えがあるでしょう。合計3回分で750万円が必要です。これらを、7635万円から差し引くと60歳時点の残りは2885万円となります。ただし、現在、家計に教育費として2万円計上されていますので、その分を考慮すると528万円をプラスして、3413万円。これが、実際の夫60歳時点の金融資産という計算になります。

このとき、住宅ローンの残りは1500万~1700万円だと思われます。ここで全額を繰り上げ返済することは可能です。ただし、教育費が想定よりも膨らんでしまった場合は、この時点での金融資産次第で一部繰り上げ返済にとどめるという判断も必要になるかもしれません。ポイントは繰り上げ返済しても手元に1000万円は残せるか、ということです。

アドバイス3 家計管理は一本化して、予算を決めることが大事

60歳までの計算をしましたが、夫婦2人とも定年退職が70歳ということですので、あと10年は収入を得ることができます。転職したとして、転職先の定年が60歳、65歳であっても、再雇用などで、やはり70歳まで働くことをイメージしておいてください。60歳以降は教育費もなく、保険料負担は医療保険のみ(医療保険も気持ちが割り切れたら解約でOK)となり、生活コストはぐっと下げられるようになっているはずです。収入が現在と同じか、少し減る程度なら、毎月10万円程度貯蓄をして、60歳から70歳の10年間で1200万円を積み上げるようにしましょう。

70歳で2300万~2800万円ほどの金融資産があれば、老後の不安はなくなるでしょう。住宅ローンが残っていれば、繰り上げ返済して、70歳からはシンプルな生活ができるでしょう。公的年金も繰り下げをすれば、70歳以降は公的年金だけで、生活費は十分まかなえます。

子ども3人となると、60歳までは常にお金がかかり、出て行くばかりで貯蓄がなかなか増えないという形にはなりますが、ここまでの試算上では、70歳以降の生活は大丈夫でしょう。

最後に2つほどアドバイスします。1つは貯蓄・投資の方法です。NISAの積立は1人2万5000円、2人で5万円に。iDeCoは、住宅ローン控除が終わってから始めるようにしてください。税の優遇メリットが住宅ローン控除で満額になる可能性が高いからです。また、教育費を優先して確保するためには、安全確実な定期性預金などで積み立てをしていってください。

もう1つは、家計管理の方法です。現在は夫婦2人のお財布は別々になっていませんか? ご相談者は多くの貯蓄ができていますが、夫は家計の支払いを担当し、残りを貯蓄、という形になっています。これから貯蓄を頑張っていかなければなりませんから、家計支出を予算化し、必要なお金を一つの財布にし、貯蓄を先取りで行っていってください。これができないと、ここまでのアドバイスのとおりにするのは、難しいかもしれません。

確実に、毎月30万円、2年後からは25万円を給料から先取りで貯蓄をする。残ったお金で家計管理をする。これが一番大事なことです。夫婦で協力して、頑張ってくださいね。応援しています。

相談者「びび」さんから寄せられた感想

子どものお金はなんとかなるんだなという判断になりまして頑張れそうだと思いました。ありがとうございます!! 保険に関しては私が36歳になるので早急に見直しをしたいと思っております!! 口座の管理は現在別になっておりますが、一緒にするか、せめて毎月の収支を決まった金額を別でどけてから残りでやりくりできるように今後は頑張っていこうと思いました。たくさん詳しく教えてくださりありがとうございます……!!※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/伊藤加奈子