そのため「今まで加入していた民間の医療保険を解約しようか?」と思う方がいるかもしれません。どうするか判断するには、70歳以上の公的医療保険制度をよく知ってからにしましょう。

70歳以上になったら、医療保険は解約してもいいの?

70歳以上の公的医療保険制度の保障内容

70歳以上の人の、医療費の自己負担割合は、所得や年齢によって異なります。【70歳から74歳までの方】

◆協会けんぽや健康組合に加入している人は、社会保険料を計算するため、給料を一定に区切った「標準月額報酬」が基準になります。

《自己負担割合は2割》

・標準月額報酬が28万円未満の人。

《自己負担割合は3割》

・標準月額報酬が28万円以上の人。

◆国民健康保険に加入している人は、前年の住民税の「課税所得」が基準となります。

《自己負担割合は2割》

・課税所得が145万円未満の人。ただし、同じ世帯内に、70~75歳未満で課税所得が145万円以上の人が1人でもいると「現役並み所得者」になり、医療費の自己負担割合は「3割」になります。

《自己負担割合は3割》

・課税所得が145万円以上の人。

参照:厚生労働省「70歳から74歳の方の医療費の窓口負担についてのお知らせ」

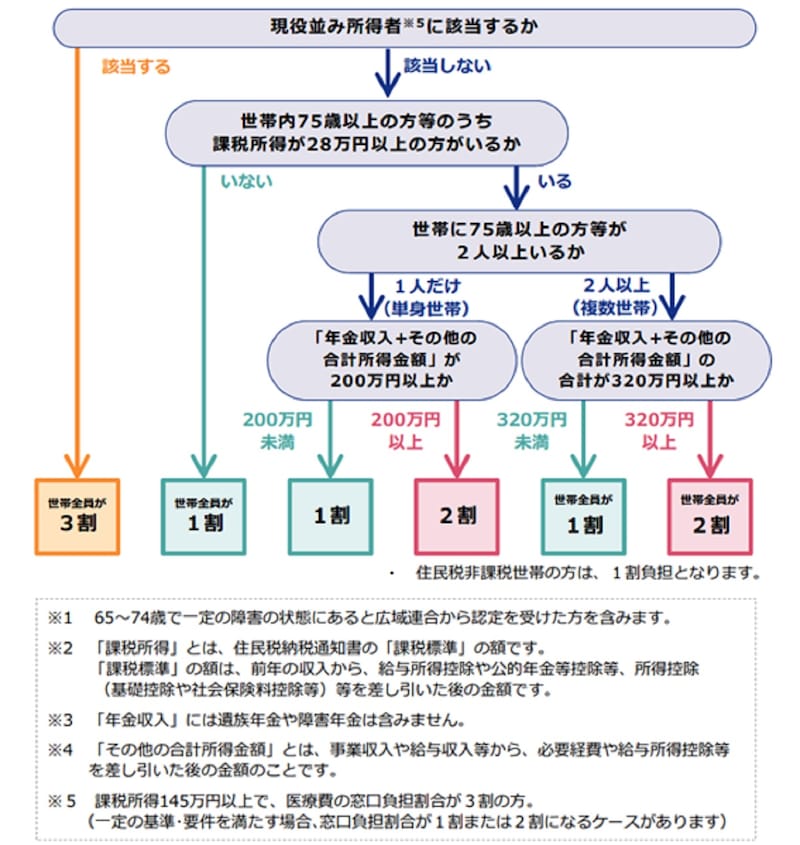

【75歳以上の方】

協会けんぽや健康組合に加入している人、国民健康保険に加入している人すべてが「後期高齢者医療制度」に加入します。後期高齢医療制度の自己負担割合は、所得などをもとに世帯単位で判定します。

《自己負担割合は1割》

・課税所得が28万円未満かつ「年金収入+その他の合計所得金額が200万円未満」

《自己負担割合は2割》

・単身世帯:課税所得が28万円以上かつ「年金収入+その他の合計所得金額が200万円以上」

・複数世帯:課税所得が28万円以上かつ「年金収入+その他の合計所得金額が320万円以上」

《自己負担割合が3割》

・課税所得が145万円以上の人は現役並みの所得となります。

出典:厚生労働省「後期高齢医療の窓口負担」

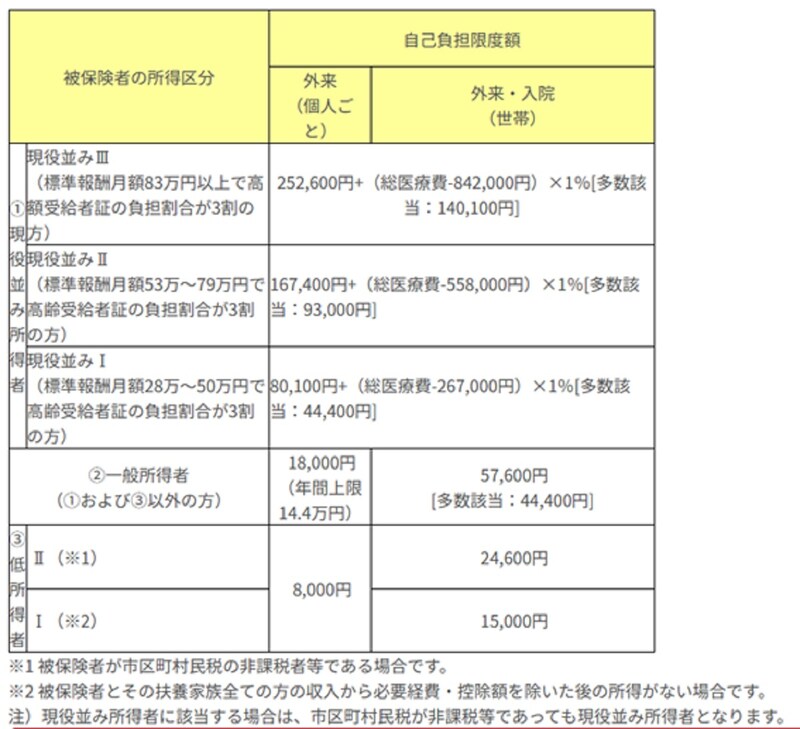

●70歳以上の方の高額療養費制度

高額療養費制度は、1か月にかかった医療費の自己負担額が一定の上限以上になったとき、超えた分が払い戻される制度です。70歳以上は69歳までよりも自己負担限度額が低く設定されています。

出典:厚生労働省「70歳以上の高額療養費制度」