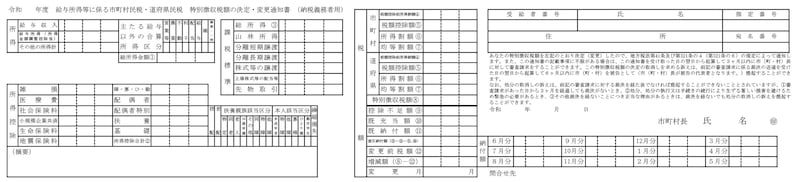

住民税決定通知書/総務省「地方税分野の主な申告手続等における様式【税目別】」、給与所得等に係る特別徴収税額の決定・変更通知書(納税義務者用)より抜粋

住民税は住民サービスに使われる

住民税は地方税の1つです。「市区町村民税」と「都道府県民税」の2つからなり、具体的な名称では、○○県○○市在住の場合は「市民税」と「県民税」、東京都23区在住の場合は「特別区民税」と「都民税」となっています。居住する自治体で安心・安全に暮らせるように、学校や図書館、消防、ゴミの収集など、さまざまな住民サービスに住民税は使われています。また、住民税は前年の所得に対してかかる「所得割」と、所得に関係なく一律の「均等割」があります。「所得割」の税率は、市区町村民税は6%、都道府県民税は4%で合計10%。政令指定都市では市民税8%、道府県民税2%で合計10%です。

「均等割」は、令和5年度まで市区町村民税3500円、都道府県民税1500円で合計5000円です。令和6年度からは市区町村民税3000円、都道府県民税1000円に戻りますが、国税として森林環境税が1000円課税されるので、合計5000円になります。一部の自治体では、前述の額より若干多く課税されるところもあります。

住民税は、1月1日時点に居住している自治体で課税されます。会社員は勤務先を通して自治体に納め、自営業者などは口座引き落としや納付書などで直接自治体に納めます。

「住民税決定通知書」は6月頃に手元に届く

毎年6月頃になると、「住民税決定通知書」が届きます。会社員は勤務先から、自営業者などは居住地の自治体(市区町村)から届きます。この書類には、住民税が年間でいくらになり、いつ頃住民税を納めるのかなどが書かれています。

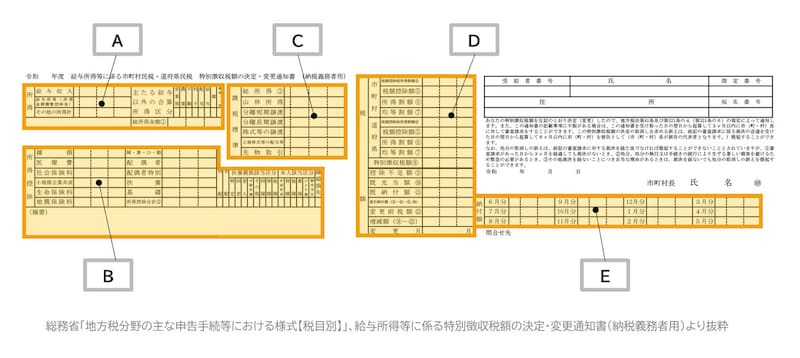

住民税決定通知書の見方/総務省「地方税分野の主な申告手続等における様式【税目別】」、給与所得等に係る特別徴収税額の決定・変更通知書(納税義務者用)より抜粋

A:所得の欄

A:所得の欄(住民税決定通知書の見本)

そのほかの所得があれば、該当欄に金額が記入され、所得の合計額が「総所得金額①」に記入されます。

B:所得控除の欄

B:所得控除の欄(住民税決定通知書の見本)

たとえば、「社会保険料控除」や「生命保険料控除」、該当する配偶者がいれば「配偶者控除」、扶養する人がいる場合は「扶養控除」が受けられ、「基礎控除」の金額もわかります。それらの控除額の合計が「所得控除合計②」です。この合計額が多ければ多いほど、課税所得は少なくなり、住民税額は軽くなります。

C:課税所得の欄

C:課税所得の欄(住民税決定通知書の見本)

Aの「総所得金額①」からBの「所得控除合計②」を差し引いて、「総所得③」を出します。そのほかに山林所得などの該当するものがあれば、その金額が記入されます。

D:税額の欄

D:税額の欄(住民税決定通知書の見本)

住民税は、市民税と県民税があると最初に説明しましたが、それぞれに所得割と均等割があり、その合計額が住民税の「年税額⑧」となり、会社員などが給与から天引きされる特別徴収税額になります。

所得割額と均等割の合計額が、納める住民税額

見本のDで詳細を説明すると、「市民税(市区町村民税)」の欄の「税額控除前所得割額④」は、「C欄の総所得③×(税率)6%」になりますが、ふるさと納税などをした場合に受けられる「寄附金税額控除」や「住宅ローン控除」などの「税額控除額」があれば、⑤に金額が記載され、④の金額から差し引かれます。それによって、最終的な「所得割額⑥」になります。「県民税(都道府県民税)」も同様に計算して、所得割額⑥を求めます。

均等割は前述の通り、市民税(市区町村民税)3500円、県民税(都道府県民税)1500円(一部の自治体は若干、税額が異なります)。市民税の所得割と均等割、県民税の所得割と均等割の合計額が、納める住民税額になります。

ワンストップ特例制度で、ふるさと納税を利用した人は、「市区町村民税」と「都道府県民税」の税額控除額⑤を合計した額が、<ふるさと納税の寄付金額合計-自己負担分2000円>(以下(※)とします)とほぼ同じになっているかを確認しましょう。ほぼ同じ金額であれば、ふるさと納税が正しく控除されています。

確定申告を行った人は、先に所得税額からも税額控除されているので、税額控除額⑤の合計額から還付金の分を差し引いた額と、(※)の金額がほぼ同じであるか確認しましょう。

自治体によっては、Bの「摘要」欄にも「寄付金税額控除額:●万●●●●円」((※)と同じ金額)と記載があるので、こちらも確認してください。

E:納付額の欄(住民税決定通知書の見本)

会社員の場合は、1年度分の納税額を12で割った金額が1カ月の納付額(端数は最初の月か、最後に調整)で、この金額が毎月の給与から天引きされる金額になります。

自営業者は通常、年税額を4回に分けて自治体で決められた納期限までに、各自で納付することになります。

「住民税決定通知書」はすぐに捨てずに、年税額を確認したり毎年の変化を把握したりするために、数年間は手元に保管しておくといいでしょう。

記事協力:インタープレス