月々最低どのくらいの収入があればいいのでしょうか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、お母様と二人暮らしをする52歳の会社員女性。貯金を増やしたいと考えています。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

これから貯金を増やすにはどうしたらいいのでしょうか?

うにさん

女性/会社員/52歳

中部地方/持ち家(一戸建て)

■家族構成

母親(75歳)

■相談内容

いつも拝読し、自分と重ね合わせ毎回焦りを感じています。また、参考になることも多く、とても勉強になっています。よろしくお願い申し上げます。

母と築40年の一戸建てに二人で暮らしています。父は他界し、兄が一人います。近隣に所帯を持っています。古い家ですが愛着があり、この先もずっと住み続けていきたいと考え、3年ほど前にお風呂場と洗面所をリフォームしました。

相談したいことは生活費の額と貯蓄についてです。

今のままでは貯蓄額は増やせないので、どうしたらいいものかと悩んでいます。転職も考えたのですが、年齢的にここを辞めたら正社員で雇ってくれるところはないと思います。しかし、今の職場を退職した場合、月々最低どのくらいの収入があればいいのでしょうか?

また、生活費が月10万円というのは多いのでしょうか? ただ、母に「もう少し節約をしてほしい」とは言いづらいです。水道光熱費などが引き落とされる口座に3万円を入れていますが、この普通預金通帳から、母が毎月足りない生活費5万円を引き出しています。通信費などが引き落とされる口座に入れる2万円は、カード払いが発生しない月は余裕があり、次月に繰り越しています。

このような、どんぶり勘定的にそれぞれの口座にお金を入れているだけなので、貯まらないのだろうと思っています。

今後どのように改善していけばいいのか教えていただきたいです。ご教示よろしくお願い申し上げます。

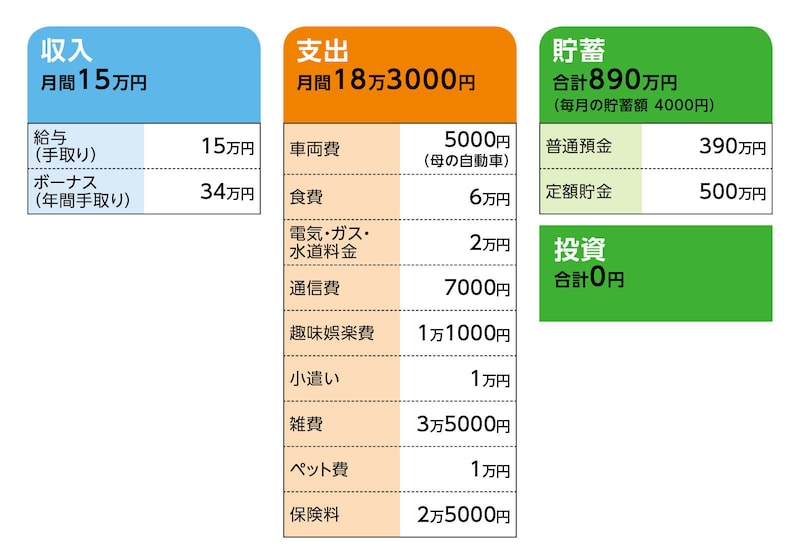

■家計収支データ

相談者「うに」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使い道

固定資産税の支払い(自宅と父親の実家の土地)、自分名義の保険料(年払い)、NHK受信料(年払い)、母に1万円(年2万円)を渡しています。残りは通帳に入れたままにして、カード払いの支払い用にしています。ボーナスから決まった額の貯蓄はしていません。

(2)生活費のやりくりについて

生活費として毎月母親に5万円を渡しています。犬を飼っているのでペット費としてプラス1万円を渡します。この生活費5万円では足りないので、母が普通預金から5万円を下ろして、合計10万円で食費・雑費・日用品費・美容費・衣服費・車両費・医療費を賄っています。

(3)母親の年金について

年金額は1カ月6万円です。年金の使い道は、昨年、自家用車が古くなり、安全性に欠けているということもあり年金で車を購入しました。あとは兄の子どもの入学祝い金を年金から出しています。コロナ禍前までは年に1、2回友だちと旅行(近隣)へ行っていたので、その費用も年金から出していたと思います。あとはプールへ週2回ほどウォーキングに行っています。母の資産総額はわかりません。

(4)貯蓄について

貯金は手取り額から必要な分を差し引くと4000円余裕がでるので、それを銀行に預け、貯まってきたら個人年金保険の費用にあてます。

(5)加入保険について

・個人年金保険(60歳まで払込、60歳から受取り、10年確定、年額40万円)=毎月の保険料2万5000円

・終身保険(54歳まで払込、死亡保障2000万円)=年払い保険料15万5000円

・自転車保険=年払い保険料6400円

(6)働き方について

仕事の収入についてですが、今後増えることはないと思います。60歳定年で、希望者は65歳まで嘱託として勤務することが可能です。しかし、お給料は下がります(手取り10万円くらいだと思います)。

(7)退職金について

退職金は会社が企業型確定拠出年金をかけていてくれているので、それを退職金としてもらえる予定です。現時点での評価額は72万6000円。

(8)公的年金の見込み額について

今の会社に入る前は、派遣社員をしていたため、収入が安定しておらず、国民年金も未払いの月があります(将来の年金額の予定は今現在で100万円くらいです)。

(9)将来の住まいについて

兄と話し合ったことはありませんが、住み続けることは同意していると思います(私の名義になっています)。万が一、兄から欲しいと言われたら面倒くさいので引き渡します。

(10)固定資産税について

固定資産税の支払いがある土地は、主に更地です。売却予定はありません。

■FP深野康彦の3つのアドバイス

アドバイス1 転職するにしても、最低でも現在の収入レベルを維持すること

アドバイス2 母親と自分、二人のお金の流れを整理し、自分の貯蓄は先取りする

アドバイス3 将来について、兄ともよく相談し固定資産税の負担を減らす

アドバイス1 転職するにしても、最低でも現在の収入レベルを維持すること

冒頭から少し厳しい話になりますが、転職するのであれば今の収入以上が理想ですが、難しいようでしたら、最低でも現状と同じレベルは維持しないとなりません。毎月4000円の貯蓄とのことですが、家計収支はボーナス分も入れて、ほぼプラスマイナスゼロの状態です。現在の金融資産は890万円、これに個人年金の受取総額400万円を加えて1290万円。これはご相談者の虎の子です。老後資金として取り崩していくことになりますが、その時期を可能な限り遅くしないと、将来の生活は少々苦しくなってしまいます。

60歳までこれまでどおりとし、60歳から収入が5万円減り、ボーナスがなくなると、年間で90万円ほど不足します。65歳までの5年間で450万円。これを預貯金から取り崩すと残りは840万円となってしまいます。

65歳からの公的年金が100万~105万円とすると、手取りは90万~95万円となり、やはり60万円ほどは不足する計算になります。そのときの健康次第ですが、月5万円でも収入を得られれば、不足分をカバーできるので、預貯金から取り崩さなくてもよくなります。

今よりも収入が増えることがなく、貯蓄も増やせなければ、残念ながら、虎の子は早い段階で底をついてしまうことになります。

アドバイス2 母親と二人のお金の流れを整理し、自分の貯蓄は先取りする

貯蓄ができるようになるためには、残ったお金を貯蓄するのではなく、先に貯蓄をして残りのお金で生活をすることが大事で、それ以外に方法はありません。ご相談者の収入15万円と母親の年金6万円、合わせて21万円が二人の世帯収入です。現在の二人の生活費は約18万円ですから、これをどう負担するか相談なさってください。母親が6万円、ご相談者が12万円の負担として、ご相談者は3万円を先に貯蓄として預けてしまいます。

これができれば、年間で36万円の貯蓄ができ、60歳までの8年間で288万円貯めることができ、老後資金を増やせることになります。

母親を大事に思う気持ちはとても大切ですが、母親はご自身の預貯金があるようですから、それは自由に使ってもらっていいのではないでしょうか。このままでは、将来の備えが万全ではなく、毎月貯蓄がほとんどできていないことなど、きちんと話をし、まずは1万円でも2万円でも給与から先に貯蓄をしたいことを伝えてみてください。

また、口座引き落とし用に複数の口座に少し余分に入金しているため、少しずつ余剰金もあります。家計管理としては、引き落としする口座はできるだけ一本化し、お金の流れをシンプルにすることをおすすめします。また、家計管理もそろそろご自身が行うようにし、母親からは毎月6万円を生活費としてもらうというように、今と逆の仕組みにすれば、支出で抑えるところも明確になるのではないでしょうか。たとえば、食費が6万円かかっていますが、2人世帯としても、やや多い印象です。現金管理する支出については、1週間の予算を決め、その範囲内に収めるという方法もあります。

いずれにしても、今と同じお金の管理の仕方では、貯蓄を増やすことは難しいでしょう。

アドバイス3 将来について、兄ともよく相談し固定資産税の負担を減らす

お金の流れ、家計管理の整理ができてからで構いませんが、やはり将来のためにも、固定資産税が発生している土地については、お兄さんを交えて、ご家族で話し合っておかれたほうがいいでしょう。売却が難しいのかもしれませんが、有効に活用できていない土地の固定資産税を肩代わりする形で払い続けるのは、理不尽なことです。相続に絡んでのことだとは思いますし、名義がどうなっているのかにもよりますが、次の相続の時にどうするのか、相続人が増えれば、手続きも複雑化していきます。早めに何らかの対応をされることをおすすめします。相続による空き家問題は全国的にあり、その解決のために弁護士会、司法書士会などで無料相談を実施していると思いますので、一度ご相談なさってみてはいかがでしょうか。

また、現在お住まいの家は、ご相談者の名義になっておられるのなら、心配はありませんが、そのことも含めて、やはりお兄さんとは話し合いをしておくべきでしょう。面倒だからといって、家を譲ってしまっては、家賃の支払いが発生してしまい、生活は厳しくなってしまいます。

これで安心、問題なし、というアドバイスにならず、心苦しいのですが、現状を変えるには、やはりご家族との話し合いは欠かせないでしょう。切り出しにくいかもしれませんが、ご自身の将来のためと思って、お金の流れ、家計の整理に取り組んでみてください。

相談者「うに」さんから寄せられた感想

このたびは丁寧なアドバイスをいただきありがとうございました。お金を貯めることよりも「今ある預金を少しでも減らさない」ということばかり頭にあり、先生からのアドバイスでいろいろと気づくことができました。まずは深野先生からいただいたアドバイスを実行することから始めたいと思います。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/伊藤加奈子