老後の生活に対する不安とその具体的な内容

多くの人は、自分自身の老後生活についてどのように考えているのでしょうか。生命保険文化センターの「生活保障に関する調査」で確認してみましょう。 老後生活に対する不安の有無でみてみると「非常に不安を感じる・不安を感じる・少し不安を感じる」が合計で82.2%、「不安感を感じない」が15.9%となっています。この結果は、未婚・既婚を問わずの結果ではありますが、約80%以上もの人が老後生活に不安を抱えていることがわかります。次は、不安の内容をみていきましょう。

●未婚・既婚問わず約80%以上の人が感じる老後不安の理由とは

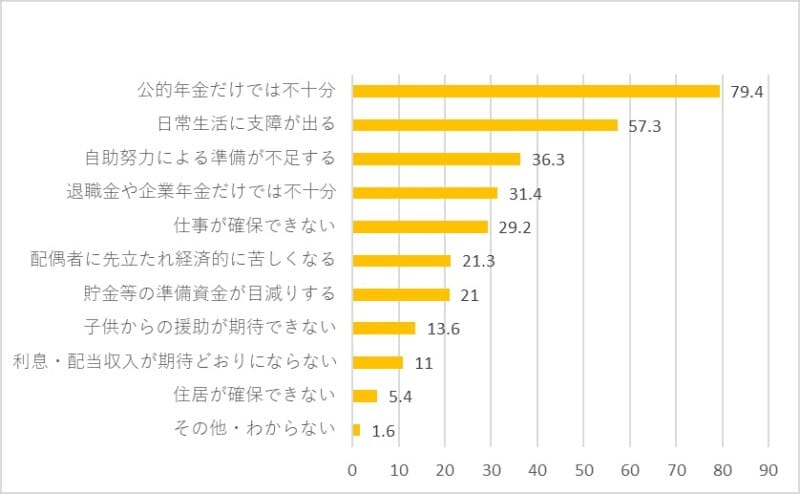

老後生活に対する不安の具体的な理由を複数回答してもらった結果は、次のとおりです。 老後生活に対する不安には「公的年金だけでは不十分」(79.4%)、「自助努力による準備が不足する」(36.3%)、「退職金や企業年金だけでは不十分」(31.4%)など老後資金に関する問題が上位を占めています。また、「日常生活に支障が出る」(57.3%)という健康の問題も挙げられています。多くの人が感じる老後不安の理由は、おひとりさまであれば、なおのこと感じるかもしれません。

次は、これらのお金の不安を取り除くための準備をご紹介します。

老後のお金不安を取り除くためには「貯める・働く・分ける」に取り組む

会社で長く社員としてキャリアを積み上げれば、定年退職時にまとまった退職金がもらえます。しかし、パートやアルバイトなど非正規雇用であれば、退職金がもらえないというケースもあるでしょう。退職金がアテにできなければ、老後資金は自身で準備するしかありません。「老後資金が準備できない……」と嘆いている暇はなく、早めに準備に取り掛かることが先々の安心につながります。そのために必要なことは、次の3つです。

●老後の資金準備はiDeCoや新NISAなどを利用し効率的に行う

老後の資金準備に向けての貯蓄には、iDeCoや新NISAなどの非課税優遇制度を利用しましょう。

とはいえ、投資には値動きがあり「もしかしたら、お金が減ってしまうかも……」と乗り気になれない場合があるかもしれません。しかし、長期にわたり分散しながら積み立てることで、たとえ途中に値下がりして損失を被ったとしても、長い目で見ればカバーできる可能性が高まります。目先のことに一喜一憂せず、長期的な計画をたて積立投資を続けましょう。

2024(令和6)年1月から、新NISA制度が始まりました。新NISA制度は、いままでのNISA制度に比べると、年間投資上限が大幅にアップし、期間も無期限になっています。

長期投資には、得られた利益を運用に回し、さらに利益を生み出す複利効果が期待できます。お得な制度をうまく活用しながら、老後資金を準備しましょう。

出典:金融庁「新しいNISA」

●長く働き、老後の生活資金を確保しながら、将来の公的年金の受給額を増やす

2021年4月から施行された改正高年齢者雇用安定法によって、70歳までの雇用が努力義務化されました。徐々に長く働ける環境が整ってきているということです。

65歳になったらリタイアするのではなく、長く働き稼ぐことを考えましょう。会社員などで働くと、70歳まで厚生年金に加入することができ、将来、受け取る年金額も増やすことができます。さらに、働くことで、老後の生活資金は確保できますし、ダブルでお得な効果が得られます。しかし、長く働くことができるということは、健康な身体あってのこと。若いうちから健康維持に努めましょう。

出典:高年齢者雇用安定法の改正~70歳までの就業機会確保~

●意外な出費・不意の出費に備えて、別口座で準備する

老後の生活を安定させるには、収入が支出を上回る家計の黒字化がとても大事です。しかしなるべく黒字化しようと思っていても「意外な出費」があり、赤字になってしまうことありませんか。この意外な出費には、医療費や家具・家電の故障、冠婚葬祭、税金、年払い保険料など、たまにしか発生しない費用が該当します。

急な出費に振り回されないためにも、あらかじめ次のような対策をとるようにしましょう。

- 急な出費となりそうな項目、金額、支払い時期などを洗い出し、スケジュール表を作る

- 急な出費準備口座を設け、予算分を別管理する