老後を頼る親類などはいないので、すべて自己責任で対応したいと思っています

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、50歳の自営業の男性。完全リタイアを考えているものの、インフレなどもあり老後に心配があるとのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

完全リタイアを考えていますが、心配なことがあります

toshiさん

男性/自営業・自由業/50歳

関東/借家

■家族構成

一人暮らし

■相談内容

私のお金の悩みなどについて述べさせていただきます。

独身生活を前提に、比較的質素な生活を続けていたことや、40代前半くらいまで仕事を頑張って、ある程度稼いだため貯蓄はそこそこできましたが、現在は収入、および所得もそれほど高くありません。

現在、自宅兼事務所に居住しており、家賃や水道光熱費などについては、60%を確定申告で損金計上しています。最近の収入(売上)は、おおむね毎年1100万~1500万円程度で、所得(税引前課税所得)は400万~900万円と、年によって幅があります。

仕事の面では、50歳になり、体力や気力も衰えてきたため、早期リタイアを考えるようになりました。実際、私の仕事はある程度仕事量などをコントロールできるので、現在は若干仕事をセーブしています。

50代で早期リタイアを考えていますが、完全リタイアをしてしまった場合、現在加入している国民年金基金と小規模企業共済の掛金の支払いができなくなり、脱退を余儀なくされることが懸念されます。また、完全リタイアをすると、時間を持て余し、日々の生活にメリハリが付かなくなってしまうのではないかとも心配です。

金融資産に関しては、金額的には、ある程度潤沢な資産があると思っていますが、現在、定期預金などの日本円資産に偏っており、今後、円安とインフレが加速した場合、価値が低減して購買力が大きく損なわれることを懸念しています。

私は、これまで国内株式や外国株式などの投資には消極的でした。大きく元本割れすることが怖かったことと、バブル期に両親が株式投資で失敗して大きな損失を出していることを目の当たりにしていたためです。

しかし、現在の円安・インフレ下では、そうも言っていられないと思いますので、私のような慎重派の場合、どのような外貨商品に投資をしたらよろしいでしょうか。また、全資金のうちどのくらいの割合を外貨商品に回したほうがよろしいでしょうか。

仕事を完全リタイアした後、不動産を購入して持ち家に住むか、それとも賃貸物件(現在の賃貸マンションではなく、他の賃貸物件も含む)に居住を続けるかについても、迷っております。完全リタイア後には、事情が許せば、いろいろな国でショートステイを繰り返すことを夢見ております。ただ少なくとも、仕事を完全リタイアするまでは、現在の自宅兼事務所の賃貸マンションに居住を続けようと思っています。両親から承継した実家の一戸建てについては、5年前に売却して現金化しました。

老後資金としては、どのくらいの金額を準備しておけばよろしいでしょうか。老後を頼る親類などはいないので、介護付ホームに入るなどして、すべて自己責任で対応したいと思っており、また死ぬまでにできる限り資産を使い切りたいと思っております。

以上、長々と事情を書きましたが、誠に恐縮ですがご指導いただけますと幸いです。

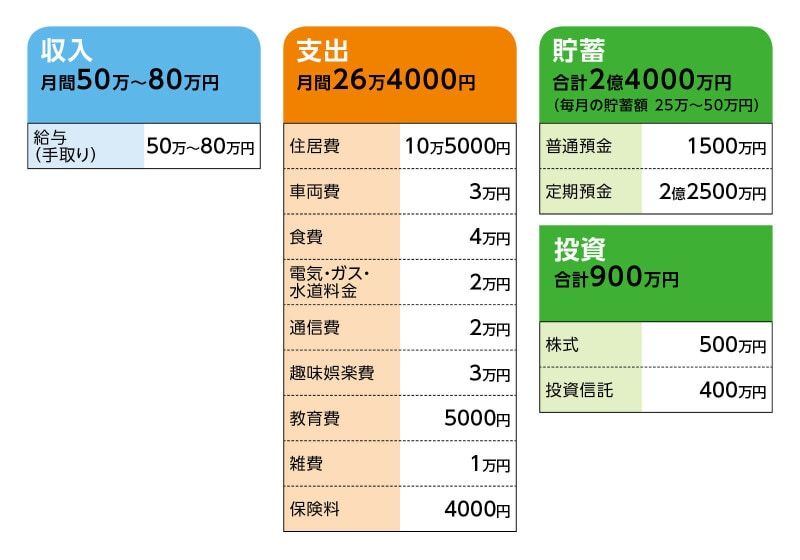

■家計収支データ

相談者「toshi」さんの家計収支データ

(1)貯蓄・投資について

普通預金には事業用も含んでいます。家計収支データに記載した貯蓄以外にも、以下があります。

・倒産防止共済:800万円

・小規模企業共済:約1100万円(毎年継続積立中)

・現金:約2000万円

定期預金は、すべて国内ネット銀行、信用金庫、信用組合など比較的高金利のものに預けており、毎年の手取り利息額は40万~50万円程度です。株式配当金については、年間約10万円程度です。利息収入・配当収入については、ほぼ全額を登山や旅行費用に回しています。

現在保有している株式は、すべて国内株式です。これらの株式については、両親から相続により承継しました。投資信託については、国内株式投資型(銀行で購入したものが200万円、証券会社のものが200万円)です。銀行で購入した投資信託については、現在、累計分配金と時価評価額を合わせるとと、10%程度の利益が出ている状況です。NISAやiDeCoは利用しておりません。

(2)家計収支について

毎月の経常的な支出は、ほぼ一定です。普通預金にストック(貯蓄)しておき、まとまった金額(おおむね1000万円)になったら、これまで定期預金を組んでいました。

毎月の支出以外に年間でかかる費用は、以下の通りです。

・被服・靴購入費用:約10万円

・家電製品・家財道具購入費用:約10万円

・冠婚葬祭費用(葬儀香典・花代):約5万円

・旅行等費用:約20万~30万円

旅行費用などは、登山や旅行のための交通費、宿泊費、登山道具購入費用などを含みますが、当初にお書きしました通り、これらの費用については、生活費等とは別口で配当金収入・預金利子収入などの臨時収入から捻出しております。

(3)自動車について

毎月3万円の車両費の内訳は、おおむね下記の通りです。車検は2年ごとに行っております。

・ガソリン代:約1万円

・自動車税月割額:約3500円

・任意保険料月割額:約2500円

・車検費用月割額:約8000円

・消耗品交換・修理費用等月割額:約6000円

自動車については、現在10年落ちの中古車に乗っておりますが、5年以内に予算200万円程度で中古車を購入予定です。自動車については、これまで通り、仕事と私用の双方に用いる予定です。

(4)加入保険について

・共済=毎月の保険料4000円

(5)完全リタイアした場合の生活費について

完全リタイアした場合、生活費は毎月5万円程度、増加する見込みです。内訳は、食費分2万円程度増加、交通費1万円程度増加、その他諸雑費(日用品購入費用等)2万円程度の増加が見込まれると予定しております。

(6)不動産購入について

不動産購入をする場合、予算はおおむね上限5000万円程度で考えております。首都圏に中古一戸建てないし、中古マンションを購入する予定でおります。

(7)公的年金について

「ねんきん定期便」によると、65歳時からの支給額が年間81万3149円となっております。

また、現在、私は所属する職業団体の国民年金基金に加入しており、毎月6万7305円(所得控除額上限)を支払っております。この国民年金基金には38歳時から加入しており、60歳まで掛金を支払います。65歳時からの受取予定年金額は年間130万7700円。

■FP深野康彦の3つのアドバイス

アドバイス1 今すぐ完全リタイアしても、老後資金に困ることはない

アドバイス2 住宅購入は、そのときの生活スタイル次第で決めること

アドバイス3 外貨商品の投資はしなくてもいい。徐々に現金化すること

アドバイス1 今すぐ完全リタイアしても、老後資金に困ることはない

ご相談としては、必要な老後資金はいくらか、不動産を購入すべきか、外貨商品に投資すべきか、ということですね。結論から言えば、これだけの金融資産がありますので、生涯、金銭的に困ることはないでしょう。早々に完全リタイアをしたいとのことですが、それも問題ないでしょう。

仮に、今すぐ仕事を辞めたとすると、毎月の支出は5万円増えるとのことですから、月31万4000円。年間377万円。これに年間でかかる支出50万円を加えると427万円。余裕をみて年間450万円が、生活にかかるコストとなります。公的年金受給開始の65歳までの15年で6750万円かかります。

現在の金融資産が貯蓄と投資で2億4900万円。これに現金2000万円を加えて2億6900万円。倒産防止共済、小規模企業共済は仕事を辞めたら脱退し、解約金を受け取ります。その金額が現時点では不明なので、2000万円程度とします。これも加えると2億8900万円。これが現時点での資産ということになります。

15年分の生活コストを差し引いても、65歳時点で2億2150万円ほど残っています。

リタイア後は、世界各国でショートステイしたいとのことで、仮に年間300万円かかるとして、15年で4500万円。車の買い換えは、年齢を考慮すると今後3回はあるでしょう。1回200万円の予算で600万円。これらも差し引くと、残りは約1億7000万円で、これが実質的な老後資金となります。

アドバイス2 住宅購入は、そのときの生活スタイル次第で決めること

住宅購入については、賃貸住宅でもいいですし、購入してもいいでしょう。世界各国を旅するのであれば、賃貸住宅のほうがメンテナンスの心配がないでしょうし、旅をするからこそ定住する場所があったほうがいいとも言えます。5000万円ほどの不動産をキャッシュで購入しても、1億円以上残りますから、自分が思い描く生活スタイルが決まった段階で選択すればいいのではないでしょうか。

65歳からは、公的年金が81万円。国民年金基金はリタイア後、掛金を中止すれば、受取額が少し減りますから84万円程度とします。合計165万円で手取りは135万円ほどでしょう。65歳以降も生活コストに変化がなければ、年金で不足する315万円は、金融資産から取り崩していきますが、ゼロになるのは35年。つまり100歳のときです。心配することは何もないでしょう。

万一のときは、不動産を購入していれば、売却して高齢者施設、介護施設の入居費用に充てられますし、もし購入していなければ5000万円を施設入居費用に充てればよいでしょう。いずれにしても、生涯で金融資産を使い切りたいという希望にも合うと思われます。

アドバイス3 外貨商品の投資はしなくてもいい。徐々に現金化すること

投資については、現在保有している商品で特に大きな損失もなく、うまく運用できているのであれば、これ以上、投資商品を増やす必要はないでしょう。外貨商品も必要ありません。円安やインフレを気にされていますが、外貨商品の為替リスクを考慮した場合、利益ばかりではなく「どのくらいの損失なら耐えられるか」という視点も大事になってきます。海外旅行の際に、現地で外貨のまま使うなどの理由があれば問題ありませんが、あえて外貨商品に資金を振り替える必然性が感じられません。それよりも意識していただきたいのは、投資商品を徐々に現金化し、預貯金に振り替えていくことです。

海外に頻繁に行かれるのなら、投資商品をタイミングよく売却することが難しいこともあるでしょうし、最終的には自身で口座仕舞いをする必要もあります。多くの口座をお持ちのようなので、2、3つの口座に集約されたほうが、のちのち楽であることも覚えておいてください。

最後に、アドバイスするとしたら、リタイア後、時間を持て余すことを心配されておられます。そうであれば、今すぐ、完全リタイアするのではなく、徐々に仕事の時間を減らし、好きな旅行に出かける時間を増やすなど、生活スタイルを少しずつ移行されてはいかがでしょうか。

これまで、仕事を頑張られてきたのだと思います。1日の過ごし方をガラッと変えることに違和感があれば、1週間、1カ月、1年かけて、仕事と遊びのバランスを変えていくことをおすすめします。

金銭的には、まったく問題ないのですから、もう少し肩の力を抜いて、これからの自身の楽しみを見つけていってくださいね。

相談者「toshi」さんから寄せられた感想

このたびは、当方のマネープラン・家計診断に関するアドバイスをいただき、誠にありがとうございました。これまで、自分自身でいつごろ完全リタイアないしセミリタイアをすべきか、今後どのように金銭を管理・支出していくかなどいろいろと思案しておりましたが、専門家であるFPの深野先生に第三者的視点から具体的に分析・検討していただいた上で、有益なアドバイスをいただき大変参考になりました。

現時点で完全リタイアをしても問題ないとのことで、私自身も安心しました。また、金融資産をどのようにポートフォリオするかについてもアドバイスをいただき、大変参考になりました。私自身は、リスクをあまりとらないタイプですので、やはり現状維持を前提に資産管理を続けていこうと思います。今後は、自分自身としては、健康維持を心がけて、徐々に老いを受け入れつつも残りの人生をいきいきと送れたらと思っております。

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/伊藤加奈子