どうすれば、これだけの蓄えで、今後やっていけるでしょうか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、50歳の看護師の女性。仕事を続けるのがつらく、辞めてパートになったときに生活が成り立つかを相談したいとのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

公務員を辞めても生活は成り立つ?

Mさん

女性/公務員/50歳

関東/持ち家(一戸建て)

■家族構成

長男(23歳)、長女は独立

■相談内容

50歳のシングルマザーです。今春、ようやく長男が大学卒業し就職も決まり、経済的にも楽になるのですが、心身ともに健康を損ない仕事を続けるのがとてもつらく、毎日辞めたい、いや辞めたら生活ができない、と悩むことの繰り返し。たったこれだけの蓄えで、どうすれば今後やりくりしていけるか、メドも、想像もつきません。

離婚してから学校に通い看護師となり、2人の子どもを育て上げるのに走り続けてきました。これまでも、何度も患っては長期休暇をいただきながらも、看護師、今の職場を辞めるという選択肢もなく、生活、貯蓄、子どもの教育費、さまざまな支出を捻出してきました。

60歳で定年退職したとしても、あと10年、65歳までとなるとあと15年。とてもそこまで働ける体力も気力も残っていません。これまで約20年のなかで徐々に、ウツに蝕まれ今も自分を騙し騙し、なんとか出勤しているありさまです。

今後、今の職場(看護師・公務員)を辞め、パートで蓄えを切り崩しながら生活していくことは成り立つのでしょうか? なかなか、公務員という仕事を手放す勇気もありませんが、もう少し自分を労わりながら、ゆるい仕事にシフトしていくのも大切だと感じています。退職したら、年間収入は半分以下になり、毎月の貯金はできなくなるように思います。

あと10年、健康を優先させるか、お金を優先させるか。私にはどんな選択肢が残されているか、アドバイスをお願いします。

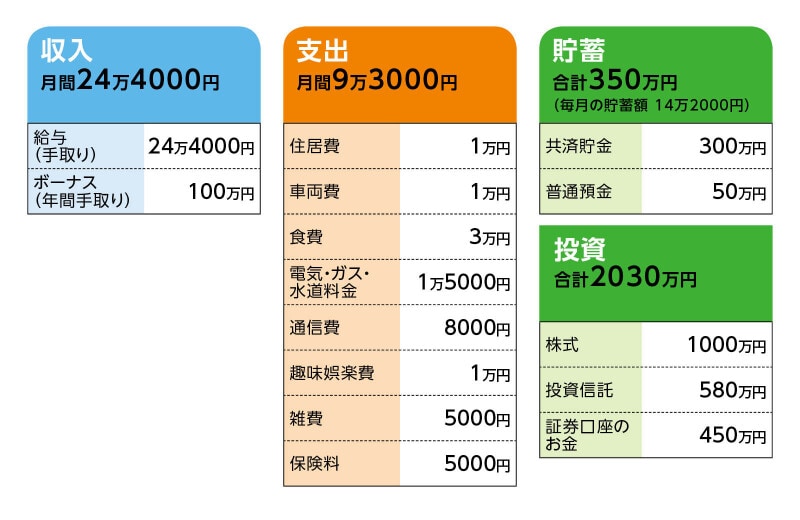

■家計収支データ

相談者「M」さんの家計収支データ

(1)ボーナスの使い道

共済貯金60万円。両親に、お礼として5万円×2回/年。車の維持費や急な家電製品の購入費。残りは、普通預金に不測の出費に充てられるよう残しています。

(2)貯蓄について

毎月の貯蓄は給与天引きで銀行口座に10万円。その後、証券口座に資金移動。3万円はつみたてNISA(カード払い)。iDeCo1万2000円(最近はじめたばかり)。

(3)投資商品について

株式1000万円、投資信託580万円、証券口座に450万円(買付余剰金として)。今後は米国株を購入予定。

(4)家計収支について

毎月13万円は投資に回し、実際の家計は10万円弱でやりくりしています。普通預金の口座のお金は、毎月の出費に使っているため流動的です。残ればそのまま、足りなければ定期預金があるので、自動貸し越しにして次の給料で相殺。自転車操業みたいです。

(5)住居費について

ローンの返済はすでに完了しており、わずかながら固定資産税+修繕費として計上しています。昨年、外装・屋根の塗装・修繕を行いましたので、今後15年は大きな修繕は不要と思われます。

(6)加入保険について

・生命保険(25年前に加入、60歳まで払い込み、死亡・高度障害1000万円)=毎月の保険料約1万4000円(給与天引き)

・医療保険(終身タイプ、入院日額5000円、先進医療特約付き)

・がん保険(終身タイプ、放射線治療10万円/月、抗がん剤・ホルモン治療10万円/月など)

※医療保険、がん保険の合計で毎月の保険料5000円

(7)公的年金について

ねんきん定期便を見ると月額12万円ほど。

(8)働き方について

今の職場で退職金1000万円をもらうためには、あと2、3年は働く必要がありそうです。今の職場を辞めたあとは、身体的には無理のない程度であれば働けます。せめて毎月の生活必要金額の13万~15万円は稼ぎたいと思っています。専門職(看護師)のため、簡単に計算しても、15時までの時短勤務を週3回ぐらいで、その額は可能かなと思っています。

今はストレスが大きく体調不良ですが、五体満足でフィットネスクラブに週3、4回通い、体力を維持しています。心も健康なら、きっともっと体も元気だと思います。

その一方で、早期退職に向けてセカンドキャリアの習得を始めており、教師の資格取得を目指しています。そのため2年間は仕事はできません。いつかは、看護師と教師のダブルライセンスで、海外で日本語を教えたり、ボランティア活動に参加したり、という希望もあります。なので年金支給までに、無収入の時期が生じます。

(9)ご家族について

長男は3月で大学を卒業し、4月から会社員となりますが、しばらくは実家にいます。息子には今後、毎月2万円は家に入れるようにと話しています。

■FP深野康彦の3つのアドバイス

アドバイス1 健康第一。1年程度の休養後、働く意思があるなら問題ない

アドバイス2 セカンドキャリアのための期間は貯蓄を取り崩すが、65歳で1500万円は残る

アドバイス3 充電期間に「保険の整理」「投資から現預金にシフト」をしておく

アドバイス1 健康第一。1年程度の休養後、働く意思があるなら問題ない

よく、ここまで頑張ってこられました。お子さんの教育費を捻出しながら、これだけの金融資産も残されています。セカンドキャリアという目標もあるのですから、今すぐ、現在の仕事を辞めるという選択でいいのではないでしょうか。家計は非常にコンパクトで無駄がありません。毎月の生活費は約10万円、年間で120万円。余裕をみて180万円とします。ひとまず1年程度は休養するとしたら、180万円は貯蓄から取り崩すことになりますが、失業給付もありますから、ある程度生活費はカバーできると思われます。

現在、金融資産が2380万円あり、退職金は1000万円に届かずとも800万円ほど受け取れれば3180万円です。1年休養したときの生活費を取り崩しても、3000万円ほどは手元に残っています。休養期間は、気分転換に旅行などをされてもいいでしょう。セカンドキャリアとして海外勤務も視野に入れておられるなら、次のステップのための情報収集をされてもいいかもしれませんね。

アドバイス2 セカンドキャリアのための期間は貯蓄を取り崩すが、65歳で1500万円は残る

1年後に何かしらの職に就くとしても、今のような働き方ではなく、生活コストがまかなえるだけの収入があれば、大丈夫です。毎月10万円の収入でまかなうのなら、金融資産3000万円はそのまま残ります。年間50万円程度は、楽しみやセカンドキャリア実現のために使ってもいいと思います。年間50万円を使っても、65歳になるまでの14年間で700万円。65歳時点で金融資産は2300万円残せます。

ただし、セカンドキャリアを目指すために、仕事ができない期間が2年になると、300万円ほどは生活コストとして出ていきますので、金融資産は2000万円ほどになります。また、車の買い換えをどのように考えるか次第ですが、あと2回ほど買い換えするとしたら500万円程度が必要で、結果的には1500万円が65歳時点で残るお金、ということになります。

65歳以降は公的年金で月額12万円、手取り10万円ほどですが、現在の生活コストから考えれば、公的年金だけでまかなえる、と考えていいでしょう。

資格取得、セカンドキャリアにかかる年数によって得られる収入、さらにはその後、ダブルライセンスでどのような働き方ができるかで、実際の収支は変わってきますし、金融資産の残り方も変わってくるでしょう。

しかしながら、ここまで頑張って貯めてこられた金融資産ですから、ここから先はご自身のために使ってください。どのような配分にしていくかは、自分の裁量次第です。健康を取り戻して、細く長く働くことができれば、まずは問題ないと言えるでしょう。

アドバイス3 充電期間に「保険の整理」「投資から現預金にシフト」をしておく

最後に2つほど。1つは保険です。現在加入している生命保険は、子どもが成人するまでは必要な保険でしたが、2人ともすでに成人され、社会人になられます。退職を機に解約してもいいでしょう。もしも契約を継続するのであれば、払い済みとし、ここまでの保険料相当の保障を残すことは可能です。一度相談してみてください。医療保険、がん保険も割り切れるなら解約。十分な金融資産がありますので、保険料を払い続けるよりも、治療・入院が必要になったときは貯蓄でカバーすればよいでしょう。残すとしたら医療保険のみで十分です。2つ目は、貯蓄と投資の配分です。これから少しずつとはいえ、金融資産を取り崩すことになります。現時点では投資にシフトしすぎています。60歳ぐらいをメドに、貯蓄と投資のバランスを5:5、もしくは6:4ぐらいになるよう利益確定されていくといいでしょう。iDeCoについても、休職する1年は一時中断し、新たな仕事に就いたときに再開してもいいでしょう。

ここまでの試算は現在の時価でシミュレーションしていますので、今後相場変動で損失が膨らんでしまうと、お金の使い方にも影響が出てきます。ゆっくりで構いませんので、徐々に現預金にシフトしていくことを忘れないでください。

お金よりも健康が優先ですよ。セカンドキャリアが実現するよう、応援しています。

相談者「M」さんから寄せられた感想

ありがとうございます。とても分かりやすく、安心できました。今後の生活への光が見えてきました。このたびは本当に、素晴らしい機会をありがとうございました。おかげで頑張れそうな気がしてきました。これからの人生、イキイキと暮らしていきたいと思います。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/伊藤加奈子