しばらく充電期間をおいて再就職をしたいと思っています

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、看護師として働いているものの、心身の不調から退職を考えているという55歳の一人暮らしの女性です。老後のお金や保険の見直しについても相談したいとのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

再就職は1年後ぐらいと考えています

■相談者

なみつきさん

女性/会社員/55歳

関西/持ち家(マンション・集合住宅)

■家族構成

一人暮らし

■相談内容(原文ママ)

看護師をしています。肉体的、精神的に辛く、早期退職の予定です。しばらく充電期間をおいて、日数を減らしての再就職をしたいとは思っています。質問です。

◎何歳まで働き、いくらくらいの収入があれば老後に備えることができるでしょうか(働かないと老後の蓄えとしては足りませんか)。

◎現在の厚生年金見込み額が210万円程度ですが、退職するとどのぐらい減るのでしょうか。

◎がん保険は入院日額1万円(がん以外でも)、がん診断で100万円の掛け捨てで、60歳からは保険料が半額になる特約を付けています。通院保障(日額5000円)の追加を考えていますが必要ですか。

◎死亡、高度障害、余命半年で1000万円支払われる払い済み保険があり、お葬式代はそれをあてて貰うよう考えています。年齢順で考えると、姪や甥にお願いすることになるのですが、手続き的にどうでしょうか? 他の方法で準備する方が良いですか(受取人は、今は母親になっています)?

退職金は1300万円、早期退職金が450万円程度がみこまれます。

個人年金を年払い70万円しており、60歳から年90万円(年3%複利)で受け取れます。入金があと5年必要なので350万円は貯金などから支払うつもりです。マンションは退職を決意した時点でローンを完済し、現在は、管理費と修繕積立金のみを払っています。

よろしくお願いします。

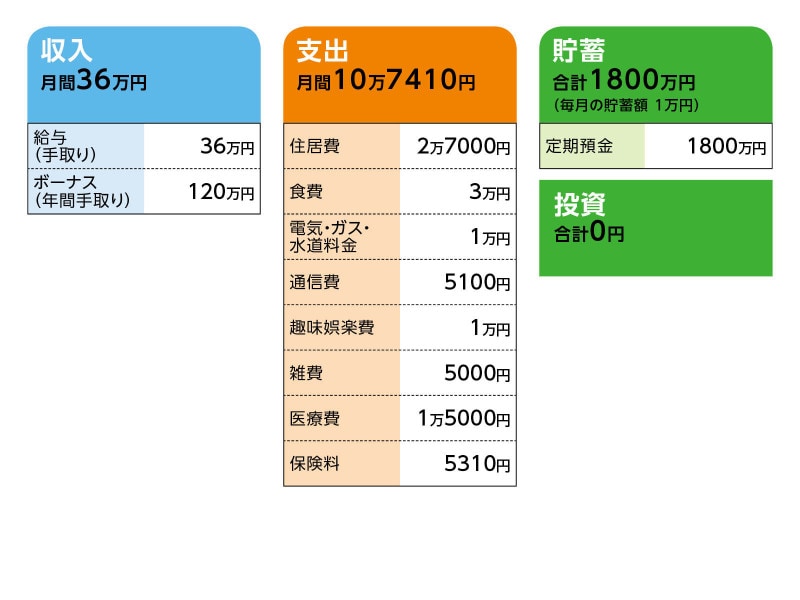

■家計収支データ

相談者「なみつき」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使い道

個人年金年払い70万円、貯蓄50万円(昨年実績)

(2)貯蓄について

毎月の貯蓄1万円は積立式定期預金。

(3)家計収支について

家計収支の差は、普通預金に自然に貯まり、100万円を超えると定期預金にまわすという感じで、年間200万~300万円定期預金にしています(退職後はできませんが)。

(4)加入保険について

・本人/生命保険(終身タイプ、払い済み、死亡・高度障害1000万円)=払い済み

・本人/がん保険(がん診断100万円、入院1万円、60歳以降の保険料半額)=毎月の保険料5310円

・本人/個人年金(60歳払い込み、60歳から年額90万円、終身。年3%複利)=年払い保険料70万円

(5)働き方について

体調にもよりますが、再就職は1年後ぐらいと考えています。正社員、パートにはこだわりません。収入の目安は、「老後の生活に困らない程度の貯えが準備できる収入」です。「完全リタイアするまでに後いくらの貯えが必要か(いくら不足か)」を知りたくて応募しました。必要なら再就職をするが、可能であれば(金銭的に絶対に必要でなければ)無理をせず社会との繋がりを保つ程度に働きたいというのが本音です。

(6)家族について

田舎で兄弟の夫婦と暮らしている80代の母がおり、仕事をやめるなら、一緒に旅行に行きたいと言われています。母が元気なうちにできるだけ希望を叶えたいと思っています。支出に入れていませんでしたが年間50万円程度の範囲内で考えたいです。

■FP深野康彦の3つのアドバイス

アドバイス1 早期退職して大丈夫。1年後に月5万円程度の収入を

アドバイス2 65歳以降は公的年金と個人年金で、ゆとりある生活

アドバイス3 生命保険の受け取りも含め、相続については相談を

アドバイスの詳細はこちら>>