住宅の購入費用について相談したいです

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、住宅を購入したいが、教育費や親の介護費用にも不安があるという43歳の会社員女性です。また保険も気になっているとのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

教育費や介護のお金がかかることを考えると、いくらの家が買えるでしょうか?

■相談者

なななさん

女性/会社員/43歳

神奈川県/借家

■家族構成

夫(46歳)、長男(20歳・会社員)、長女(1歳)

■相談内容

現在の2DKの賃貸から、3LDK程度の中古マンション、または同程度の中古一軒家を購入しようと検討しています。第2子を高齢出産したため、教育費が準備できるかの不安があるのと、互いの両親が高齢のため介護費用がどの程度必要なのかも不安になっており、家の購入費用が想定できません。

他に、事故や病気で私か夫のどちらかが働けなくなった場合に対する恐怖が強くあり、対策として保険の変更を考えています。似たような境遇の方の記事を探して読ませていただいてはおりますが、少し違う点があると不安になってしまい、家の購入に踏み切ることができずにおります。いつも深野さんのアドバイスに感銘を受けており、もし可能でしたら深野さんに住宅購入の予算をご相談できたらうれしいです。お忙しいところ申し訳ありませんが、よろしくお願いします。

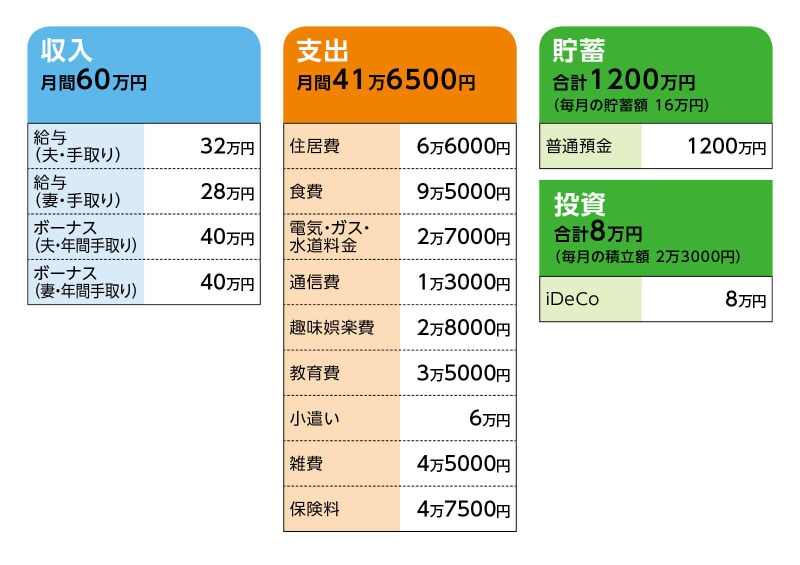

■家計収支データ

相談者「ななな」さんの家計収支データ

■家計収支データ補足

(1)収入について

産後7カ月目にフルタイム勤務で復職し、給与も休職前と同額に戻りました。給与は下がる可能性はあっても上がる見込みはありません。夫は、本人次第で今後どうなるかはわかりませんが、ライフプランを考える上では上がらないと考えています。

(2)ボーナスの使い道

長期休暇時のレジャーや家電などで40万円、残り40万円は貯蓄。

(3)児童手当について

児童手当の毎月1万5000円は貯蓄に計上。

(4)車について

現在、車を所持していませんが、可能であれば初期費用200万円以内で1台購入したいと考えています。

(5)食費について

生協(平日の夕食分)、ネットスーパー(その他食費、消耗品など)、薬局(消耗品など)です。平日の昼食は、各自の小遣いからなので、そう考えると高い気がしています。

(6)趣味娯楽費について

理容7000円、被服6000円、クリーニング代1000円(年間1万2000円)、各自の趣味(スポーツ)1万4000円です。

(7)教育費について

[長男]

5000円(お年玉やお祝い時など、年間6万円を月で割りました)

[長女]

3万円(保育園費用、ネット教材、アルバムなどです)

長女の進路については、中学までは公立、高校・大学は私立理系の可能性があると想定しています。

(8)雑費について

医療1万5000円(人間ドッグ含む)、交通費2万円(相談者・夫/各1万円)、交際費1万円(両親への贈り物、親戚へのお年玉などを月割り)です。

(9)加入保険について

私の医療保険と夫の生命保険を解約し、就業不能保険をメインに新規で加入しようかと探しているところですが、そもそも加入している保険内容を理解しておらず進んでいません。

[相談者]

・医療保険(医療定期保険、3大疾病保障500万円、身体障がい保障100万円、入院一括20万円、保険料払込50歳まで)=毎月の保険料9000円

[夫]

・生命保険(定期保険、死亡保障1800万円、3大疾病保障500万円、身体障がい保障200万円、介護保障500万円、入院日額1万円、がん医療日額1万円、保険料払込48歳まで)=毎月の保険料1万6000円

・個人年金保険(65歳まで払込、65歳から10年間、年額72万円。現在の解約返戻金90万円)=毎月の保険料2万2000円

[家族用]

・自転車保険=毎月の保険料500円

(10)マイホーム購入を希望する理由

・現在住んでいる部屋が4階でエレベーターなし、幅も狭く上り下りがつらい。もし親と同居しなければならない状況になっても、現在の自宅では同居はできません

・部屋数が少ない

・古い団地の造りで掃除がしにくく、暗い

・狭くて「食洗器」「乾燥機付き洗濯機」が置けない

・賃貸で一生過ごすのが金銭面で不安

今までは、長女が小学校に上がるまでにはと漠然と考えていましたが、今年になって両親が心配になり、すぐにでも必要なのでは?と焦り始めました。

頭金とローンや手数料を含め全額で3000万円程度が希望ですが、そんな安価では探せない気がしており、どこまで予算を上げてよいのかが気になっています。夫婦とも勤務先に自転車で通勤できる距離か、または、電車通勤になる場合は駅から自宅まで徒歩で15分以内がよいと思っています。厳しい条件だと思ってはいるのですが。

私自身の足も弱いため、段差が少ない住居を探したいと思っています。マンションの場合はできれば1階で、一軒家を選択した場合は階段をいずれ使用しなくなると思います。

(11)働き方について

[相談者・夫]

会社員、定年65歳(60~65歳の給与は59歳時点の約3分の2)、退職金は30万円程度、現職を継続予定。退職後は働ける限り働きたいが、収入は多くは見込めず、手取りで10万円いけば多い方かなと想定しています。

(12)公的年金の見込額について

相談者:老齢基礎年金約37万6000円、老齢厚生年金約40万7000円、合計約78万3000円

夫:老齢基礎年金約44万1000円、老齢厚生年金約52万5000円、合計約96万6000円

(13)相談者夫婦の両親について

[夫の両親]

両親は自分たちと同じ団地に住んでいます。年金を受け取りつつ、義父のみ働いています。両親とも前期高齢者で思考ははっきりしており、体力的にもある方に見えます。今のところ、何かあった場合の対処についての現実的な話は誰ともできておりません。

[相談者の両親]

両親が住む実家は片道約2時間強かかります。築40年の一軒家でローンは完済、年金暮らしで貯蓄は約1000万円、2人とも後期高齢者。実父は数カ月前に脳卒中で半身不随になり、病院でリハビリ中。あと1~2カ月で実家へ戻れるかもしれません。自力での移動はできません。実母は昔から股関節が弱く、近いうち再手術をすると考えておりましたが、父が倒れてからはなるべく手術をせず持たせたいと言っています。実家での同居は避けたいと考えております。遠距離のまま支援できればよいですが、無理ならこちらに呼んで一緒に住めるよう準備を進めるべきなのかと、選択肢を探しています。

私自身の体調から同居をしてもしなくても、毎日の介護をほぼ外部に依頼することになる気がしております。医療費・介護費・実家のリフォーム費などが、どの程度かかるかもよく調べないままに不安になっている状態です。

■FP深野康彦の3つのアドバイス

アドバイス1 必要十分な保険と投資を見直して、貯蓄額を増やすこと

アドバイス2 住宅購入の上限は3000万円。無理なく返せるプランで考える

アドバイス3 住宅購入後は教育費の確保に専念する

アドバイス1 必要十分な保険と投資を見直して、貯蓄額を増やすこと

大きくは、住宅購入と教育費についてのご相談ですね。そのアドバイスをする前に、保険について述べます。第2子が生まれたばかりで、万一のことを心配する気持ちは理解できます。ただ、保険でカバーしようと考えるのであれば、加入しすぎることなく、必要十分な保険に加入すべきです。現在加入の保険では、必要十分とは言えません。今、ご夫婦に必要なのは、万一のときにお子さんに残すための死亡保障とご自分たちのための医療保障です。死亡保障としては、夫婦それぞれが1500万円。保険期間はお子さんが成人するまでの20年。医療保障としては、夫婦それぞれが日額5000円の医療保険。これで保険料は1万5000円程度で済みます。

現在ご主人が加入している保険は死亡保障としては十分ですが、医療特約などがついているため、割高になっています。さらに、定期保険ですから、保険期間が終われば医療特約もなくなります。その時点で医療保険に加入し直すと、年齢が上がっているため保険料は高くなります。つまり、死亡保障と医療保障はそれぞれ別に加入し、シンプルな方法で必要十分な保障を確保することです。現在の保険は解約がいいでしょう。

また、相談者であるご本人も家計を支えています。万一の保障はご主人と同じレベルで考えてください。生命保険に新規加入するとともに、現在の医療保険は定期保険ですから、終身タイプの割安な保険に加入し直してください。

さらにiDeCoは投資です。老後資金の準備のための制度で、60歳までは原則引き出すことができません。大きな出費に備えることができない仕組みになっています。そう考えると、現時点でiDeCoを続けることは得策ではありません。いったん休止にし、余裕が出てきたときに再開すればいいでしょう。

保険の見直しで1万円の削減、iDeCoの休止で2万3000円、合計3万3000円が削減できます。これを貯蓄に回して、現預金を積み上げるようにしてください。

アドバイス2 住宅購入の上限は3000万円。無理なく返せるプランで考える

現在の毎月貯蓄額16万円に3万3000円を加味すると19万3000円。さらに厳しいことを言うようですが、食費は2万5000円削減して7万円に抑えてください。フルタイム勤務で家事・育児が大変だとは思いますが、希望を叶えるためには、家計支出のうち、食費と雑費を少し抑える必要があります。これができれば、毎月の貯蓄額は22万円になり、年間で264万円、ボーナスから40万円の貯蓄で、304万円貯めることができます。現在の貯蓄1200万円と合わせて、1年後には1504万円になります。ここで、住宅購入を考えてみます。

頭金800万円、諸費用200万円で自己資金は1000万円。物件価格を3000万円とすると、住宅ローンは2200万円。固定金利1.8%、20年返済で計算すると、毎月の返済額は10万9000円ほどになります。マンションだと毎月の管理費、修繕積立金が必要になり3万円と想定すると、返済額と合わせて14万円ほど。現在の住居費から7万4000円アップになります。

住宅購入は不可能ではありませんが、もし購入するなら無理なく返済できるプランにすることが大事です。住宅ローンの借入額を200万円増やすと、返済額は約1万円増えます。20年返済ではなく35年返済にすれば、毎月返済額が抑えられる分、借入額を増やせますが、ご主人の年齢を考慮すると、やはり20年返済で考えていただきたいと思います。

では、7万4000円増加した分はどうするのかといえば、毎月の貯蓄額を減らすしかありません。住宅購入前は家計の見直しで毎月22万円貯蓄できるようになりましたが、住宅購入後は毎月約14万円となります。年間で168万円。ボーナスから40万円で、208万円です。これだけ年間で貯蓄できるのも立派なことです。

アドバイス3 住宅購入後は教育費の確保に専念する

年間208万円貯蓄できれば、ご主人が60歳になるまでの13年間で2704万円になります。住宅購入後の貯蓄が504万円残っていますので、合計3200万円ほど貯められることになります。この間、第2子の教育費がかかってきます。進路次第ですが、高校・大学は私立で理系の可能性があるとすると1300万円、多くみて1500万円と考えておいてください。3200万円から差し引くと、1700万円ほどが60歳時点で残っていることになります。ただし、車の新規購入が200万円とすると、1500万円が老後資金ということです。

このあと、どのような働き方をするかで変わりますが、65歳までは収支プラスマイナスで生活できれば、1500万円の老後資金はそのまま残ります。65歳以降はおそらく、公的年金だけで生活費はまかなえますし、個人年金保険の720万円もあります。ここまでの計算に加えていませんが、児童手当もしっかり貯蓄されていますから、その分は教育費から差し引くこともできます。

この1年で、保険の見直しをし、食費と雑費を削減して現預金を積み重ねていけば、住宅購入、教育費、老後資金も心配ないでしょう。

唯一、気がかりなことは、住宅購入の考え方です。双方のご両親を心配されること、ご自身の親御さんとの同居を考えられることは大切なことです。しかしながら、住宅はご自身、ご自身の家族の希望を優先して選ぶようにしてください。親御さんの介護や実家のリフォームについては、親の金融資産でまかなうことが基本です。兄弟姉妹と話し合うことも大事です。介護については、地域の介護支援センターなどに相談しておくといいでしょう。何より、親御さんの希望を確認することも大切です。

すべてを一人で抱え込むことなく、まずは、ご自身、ご自身の家族、子ども2人のことを考えてくださいね。

相談者「ななな」さんから寄せられた感想

深野先生に堅実なアドバイスをいただき本当にうれしいです。夫は、いつも話は聞いてはくれますが、あまり家計には興味がなく不安に思うことが多かったのですが、今回いただいたアドバイスは2人で何度も読み、お互いの考えを話し合うことができ、大変良い機会をくださいました。まず、保険は今年中に切り替えを目指し、夫と一緒に進めることにしました。次に、iDeCoは実は加入は問題ないと後押しされるとばかり思っていましたので、休止するようにとのアドバイスを意外に思いましたが、現金が必要な住宅初期費用・教育費を改めて確認しましたところ、なるほどと納得いたしました。

住宅購入の、特にローンについては、恥ずかしながら今までどう組めばいいのか想像が難しかったのですが、わかりやすく例をいただけたことで、道筋が見えてまいりました。諦めずに希望価格で、また、まずは落ち着いて家族と話し合うことを前提に進めます。

学費については、公立を目指してほしいですが、いざ私立になった場合にかかる費用が思ったより高かったので、気を引き締めて貯蓄に励みます。ご指摘のありました食費や保険はもとより、今回調べて気になった雑費・趣味娯楽費についても、夫と相談できました。「では実際に何をいくら削減するのか、曖昧ではなくもう少し明確にしよう」という方向で一緒に考えられそうです。

今後もし、予期せぬ事態が起こりアドバイスどおりにいかなくなったとしても、今回示してくださった道筋を元に、軌道修正をすることができるような気になりました。ありがとうございました。

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/伊藤加奈子

【関連記事をチェック!】

43歳子ども3人貯金0円。長男が進学なのに貯金できない

43歳貯金2150万円。夫は発達障害とうつで仕事はできません。保険と投資について相談したいです

43歳貯金25万円。このままでは子ども2人の教育費が貯められるか心配