祖母が亡くなったら、故郷の父のところに帰りたいと考えています

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、祖母と2人暮らしをしている29歳の会社員女性です。貯金をしっかりしつつ、できるだけ祖母に恩返しをしたいとのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

これから祖母に恩返ししていきたい

■相談者

こむぎさん

女性/会社員/29歳

岐阜県/祖母の家で同居

■家族構成

祖母(80歳)、犬(9歳)

■相談内容

初めまして。いつも興味深く拝見させていただいています。

祖母と2人暮らしをしています。幼少期から祖母に育てられ、実際には母親のような存在なので、これからの時間、できるだけ恩返しをしたいと思っています。

自身の貯蓄をしっかりしつつ、残りのお金で祖母を旅行などに連れて行ってあげたいと考えています。どのぐらい貯金をするべきか、どのぐらいのお金なら使っても大丈夫かしっかり把握するため、アドバイスをいただけますと幸いです。

祖母が亡くなったら、可能であれば故郷の父のところに帰りたいと考えています。親戚が老人ホームを経営しているので、最終的には父も私もそこに入居したいと思っています。故郷に帰っても可能な限り働く意思はありますが、私自身、最終学歴が高校で資格などないので、転職できるか不安があります。何歳で移住するかにもよるとは思うのですが、年収はいくらぐらい必要でしょうか?

どうぞよろしくお願いいたします。

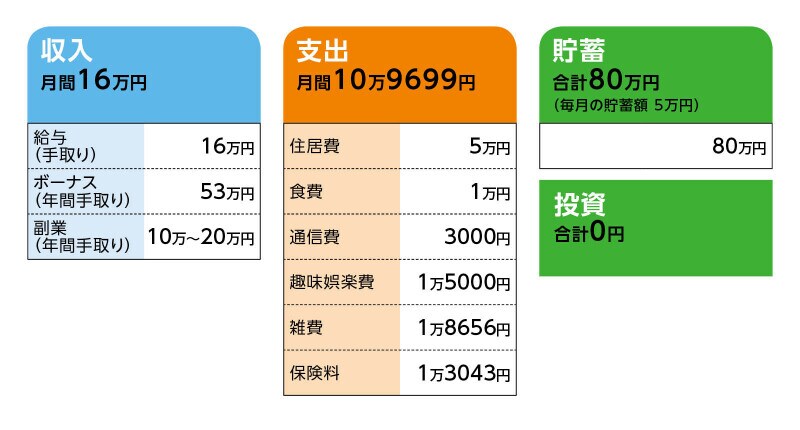

■家計収支データ

相談者「こむぎ」さんの家計収支データ

■家計収支データ補足

(1)住居費、雑費について

◎住居費5万円について→生活費として祖母に渡しています

◎雑費1万8656円の内訳→日用品(コンタクトやシャンプーなどの月割)7600円、ペット費(医療費含む)1万円、医療費1056円

(2)1人暮らしになった際の追加支出について

【毎月分】

管理費・修繕積立金2万3570円、食費2万5000円、電気ガス水道1万3000円、日用品3000円。現在、祖母に生活費として5万円渡しているので、差額の1万4570円が増加しそうです。

【年間】

固定資産税12万4000円、火災保険3万6100円、NHK2万4700円。合計18万4800円が増加しそうです。

(3)貯蓄について

現状では、利差配当付逓増終身保険の毎月1万1663円と、余ったお金をすべて貯金する予定です。情けないのですが、前職ではストレスで散財してしまいほとんど貯蓄できておらず、転職後1年目は賞与がなく、基本給も今より低く貯金できず、ここ1~2年は愛犬が大病を患い(今は安定しています)、あまり貯金できていませんでした。最近、給与も増え、ようやく落ち着いてきたのでしっかり貯蓄していきたいと考えています。

保険の払い込みが2026年で終了するため、それ以降はiDeCoに加入したいと考えていますが、掛金をいくらにするかなど悩んでいます。その他は、ひとまず緊急時用として口座に200万円ほど貯蓄し、そのお金が貯まったら、つみたてNISAを始めたいと思っていますが、これもまた、掛金をいくらにするべきか悩んでいます。

(4)ボーナスと副業収入の使い道

帰省費5万円、ペット費(保険、健康診断、予防接種)6万円、被服費7万円、予備費5万円(予定外の通院、家族への誕生日プレゼント等)、旅行費用10万円(希望予定額)、家具家電購入(基本壊れたときに買い替えるので必要あるときのみ)、貯蓄30万円等。

(5)副業について

今年から趣味も兼ねた副業を始めました。自身で仕事量を調整できない案件受注型なので、必ずいくらというような収入にはなりませんが、年間10万~20万円。受注次第なので絶対とは言えませんが、がんばって毎年20万円を目標にしていきたいと考えています。

(6)加入保険について

・医療保険(疾病入院給付金5000円、災害入院給付金5000円、手術給付金10万円、先進医療給付金1000万円)=毎月の保険料1380円

・5年ごと利差配当付逓増終身保険(低解約返戻金型、2026年払込終了、終身、予定利率1.30%、死亡・高度障害のとき160万円)=毎月の保険料1万1663円

※現在の払込み総額84万円。2027年から返戻率が100%を超えます。69歳で195万6000円。

将来的に1人暮らしになるので、万が一病気などをしたときのために、さらに保険に加入するべきか悩んでいます。現在の健康状態は良好、がん家系ではないと思います。

(7)働き方、退職金について

高校卒業後、養成所に通っていました。22~25歳までフルタイムの派遣社員として就職(年収260万円)、転職して25歳から正社員の事務員となり、現在に至ります。定年まで勤めて退職金は300万円ほど。定年は60歳。65歳まで再雇用制度あり。明記がないため、賃金が下がるかは不明。65歳まで再雇用で働き、65歳以降も可能な限りアルバイトなどで働きたい。

(8)家族関係や結婚について

祖母自身に年金と貯蓄があるため、私自身の生活費として渡している5万円以外に金銭的な支援をする予定はありません。

現在住んでいるマンション(築24年。2022年にバス、トイレ、キッチン、各部屋壁紙リフォーム済)は祖母所有のもので、祖母が亡くなった後は私が相続する予定です(口約束ではありますが、相続権のある親族も了承済)。

結婚願望がないため、このまま1人暮らしをしていく予定でライフプランを立てたいと思っています。両親は離婚しており、母と妹とは折り合いが悪いです。一方、父は遠方に住んでいますが、関係は良好。その他、母方、父方の親戚との関係も良好です。

(9) 車について

将来的な祖母の通院や、施設に入居した際に、私が通うことなどを考えて、今のうちに免許を取得しておき、たまにレンタカーで慣れておいて、本格的に必要になったら車をサブスク、または購入したいと思っています(車へのこだわりはないので、できるだけ安く済む方法でと考えています。サブスクの場合はペットを乗せられるもの)。その際、車の費用の他に、マンションの駐車場代が月1万~1万8000円かかります。

■FP深野康彦の3つのアドバイス

アドバイス1 まだ若いのだから、自分を大切にすることが一番

アドバイス2 家計に無駄はないが、保険の見直しを検討して

アドバイス3 相続は口約束だけじゃなく、何らかの書面にしておく

アドバイス1 まだ若いのだから、自分を大切にすることが一番

今から、先々のことを考え、必要以上に心配することはありませんよ。まだ29歳と若いのですから、おばあさまを大切に思う気持ちは大切ですが、これからの人生、自分のことを一番に考えてくださいね。次で詳しく述べますが、現時点の家計、貯蓄のペース、その後の転職などを考慮しても、何も心配する点はありません。保険に頼ることなく、今の貯蓄ペース+αを維持し、収入も現在と同レベルであれば、将来的に移住し、転職しても問題ありません。

転職についても、学歴は関係ありません。これまでのキャリアに自信を持ってください。ご親戚が高齢者施設を経営されているのであれば、そこに就職することもできるわけですから、介護の資格を今のうちに取得しておくなど、具体的な行動をしておくことをおすすめします。

アドバイス2 家計に無駄はないが、保険の見直しを検討して

家計と老後資金についてですが、家計には無駄がありません。毎月5万円の貯蓄もできています。もし見直しをするとしたら、保険です。将来的に1人暮らしということであれば、自分の保障、医療保険だけで十分です。現在加入している終身保険は、貯蓄代わりで加入したかもしれませんが、保険であることに変わりはありません。今解約するともったいないという気持ちになるのであれば、払い済みにし、今後の保険料の支払いはストップするという方法もあります。その浮いた保険料をしっかりと貯蓄に上乗せしていくほうが、理にかなっています。

毎月の貯蓄に1万円をプラスすると、6万円。年間で72万円です。これにボーナスからの貯蓄を加えると、年間約100万円の貯蓄が可能です。このペースを維持していければ、60歳までに約3000万円は貯めることができるわけです。

1人暮らしで、3000万円が老後資金として残せれば、何の問題もないでしょう。

そう考えれば、今、おばあさまのためにいくらなら使えるか予算を決めて、その範囲内で自由に使えばいいと思いますよ。車の免許を取得したり、将来のために何らかの資格を取得したりするのも同じです。

ただ、現時点では貯蓄が80万円ですから、100万円、200万円と貯蓄のペースをしっかりつかむことも大切です。つみたてNISAを始めるとしても、ご自身が書かれているように、少なくとも貯蓄が200万円になってからスタートしても遅くはありません。

アドバイス3 相続は口約束だけじゃなく、何らかの書面にしておく

ひとつ心配なのは、現在のマンションについてです。今はご親族が了承していても、いざ相続となったときにトラブルにならないよう、何らかの書面に残しておくと安心です。なかなか口にしづらいことですが、公正証書など簡易にできる制度もありますので、お近くの司法書士事務所などにご相談なさってもいいと思います。最後に、車については、免許を取得しておくのはいいと思いますが、通院などが始まったとしても、今のところに住んでいる間は、タクシーやレンタカーを利用するにとどめてください。購入してしまえば、まとまった資金が必要になるばかりか、維持費、駐車場代もかかってきます。車1台で、将来に向けての貯蓄プランが大幅に変わってしまいますので、注意してください。

この先、住まいも含めて、変化があると思います。プランどおりにいかないこともあるでしょう。状況が変わったら、そのときは、またご相談をお寄せくださいね。

相談者「こむぎ」さんから寄せられた感想

深野先生、このたびはお忙しい中アドバイスを下さりありがとうございます。自分を大切にすることが一番との温かいお言葉、大変うれしく思います。また、家計と貯蓄ペース、将来的な転職も問題はないとのことで、安心いたしました。アドバイスいただきました保険と車については、考えを改め対処していきたいと思います。資格取得についても考えてはいたのですがつい後回しになってしまっており、先生の言葉で決心を固めることができましたので具体的に行動していきます。

ご心配いただいた相続の件ですが、先生にご相談の内容をお送りさせていただいた後に、祖母と話すことができ、私に相続することを遺書に記載すると言ってもらえましたので、ひと安心かと思います。

元来何かと自分に自信の持てないたちなのですが、先生のアドバイスのおかげでこれからは過剰に心配することなく生活していくことができそうです。このたびは温かいアドバイスをいただきましたこと、重ねて御礼申し上げます。

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/伊藤加奈子

【関連記事をチェック!】

26歳、借り入れが100万円。借金返済をしながら貯蓄10万円の目標をクリアするには?

29歳一人暮らしサラリーマン、貯金410万円。このままで将来の資金は大丈夫でしょうか?

24歳一人暮らし。3000万円ほどの中古マンションをローンで購入してもよいでしょうか?