毎月赤字家計で、貯蓄を取り崩すことに悩んでいます

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、29歳の会社員男性。毎月家計が赤字で貯蓄を取り崩すことに悩んでいるとのこと。将来のために老後資金が足りるかどうかも不安に感じている。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

毎月赤字で貯蓄を切り崩しています

■相談者

ゆうさん(仮名)

男性/会社員/29歳

東京都/持ち家・マンション

■家族構成

一人暮らし

■相談内容

現在、貯金が全くできず、毎月赤字で貯金を切り崩しているのが一番の悩みです。出費も多い認識はあるが、やはり節約をしないといけないのかこのままで何とかなるのか聞いてみたいです。住宅については、35年ローンで、中古マンションを都内に購入。変動金利で月6.4万円、管理費、修繕積立金で8万円支払い。1LDKで、駅近を優先したため、築年数や広さで住宅ローン減税は対象外です。しかし物件は、立地や広さ、またリノベ済みな点など、気に入っています。また、お恥ずかしい話ですが、祖父母が自分の将来のために遺産として残してくれたお金を頭金として使いました。家族については、自分は同性愛者のため将来子どものお金は心配していません。パートナーはいますが、現在は別に住み、家計も全く共有していません。将来は、一緒に住むなども考えますが、先はわからないので一人でも生活できればとは思います。生活費は、主に飲み会や普段の食事等、外食やコンビニで自炊はほぼしないため、食費は結構かかっていると思います。

後は、友人との旅行や遊び、パートナーとの交際費、ジム会員費、書籍、ゲーム等買いたいものを買ってしまうため、娯楽費も高いと感じています。煙草も月1万5000円ほどかかっています。保険は、月2万円の個人年金に24歳から加入しており、60歳まで払います。また、33歳満期の200万円の養老保険(すでに払い済み)、積立NISAが月1万円(まだ半年ほど)、自社株を月5000円購入しています(株は、住宅購入の際一旦すべて売り頭金に充てました)。会社には、企業型DC(確定拠出年金)制度があるが、ほとんど充てずに、現在もらっています。

以上、祖父母のお金で何とか今まで問題なく過ごしてこられましたが、子どもの資金はかからないが、将来のために出費を抑えたほうがいいのか、個人年金や年金で将来問題ないでしょうか?

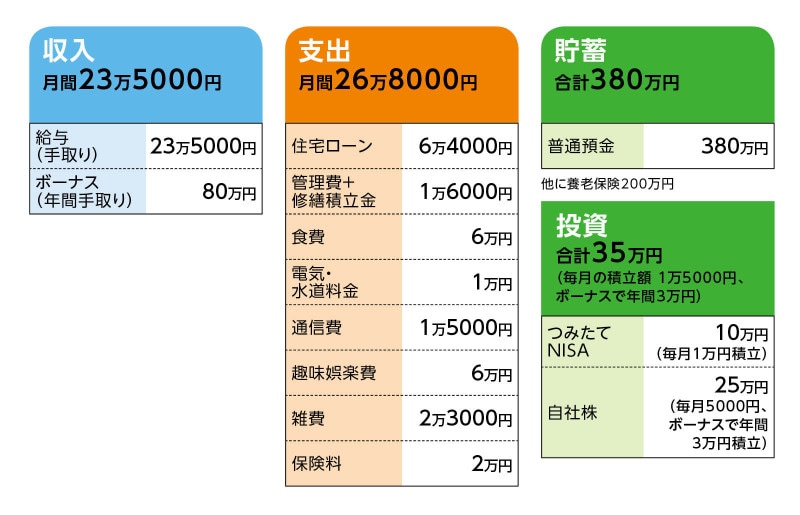

■家計収支データ

相談者「ゆう」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使いみち

旅行15万円、家電・衣類などの買物20万円、生活費の補てん42万円、自社株3万円

(2)保険の保障内容について

・本人/個人年金保険(60歳で10年確定、年金額96万8000円)=毎月の保険料2万円

・本人/養老保険(33歳満期、満期金200万円)=保険料払い込み終了

(3)住宅ローンについて(補足部分)

借入額2500万円、金利0.4%(当初3年)、0.49%(4年目以降)

(4)住宅について

今年で築32年。2年前に大規模修繕あり。

(5)定年と退職金について

定年60歳。退職金制度はなく、会社支出のDC制度あり。現在、月1万3000円掛けているが、DCで運用せず、給与に加算して受け取っている(貯めてはいない)。

(6)定年後の働き方と生活

定年後も働く意志はある。生活としては、パートナーがいれば一緒に過ごし、インフラの整った都会で生活したいと考えている。

■FP深野康彦の3つのアドバイス

アドバイス1 月5万円の支出削減を目指す

アドバイス2 継続して貯蓄を積み上げていくことが重要

アドバイス3 企業型DCを利用して税制メリットも得る

アドバイスの詳細はこちら>>