転職時に80万円の貯金をほぼ切り崩しました

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、24歳の一人暮らしの会社員女性です。独身であることを前提に今後の貯蓄と住宅のことを相談したいとのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

これからの貯金について相談したいです

■相談者

あみさん

女性/会社員/24歳

東京都/借家

■家族構成

シングル・一人暮らし

■相談内容(原文ママ)

貯金と家について悩んでいます。

●貯金について

転職し、東京に住み始めました。年収は430万円から480万円に上がったのですが、転職時に80万円の貯金をほぼ切り崩したため、今後どのように貯蓄していこうかと思っております。

●住居について

前職では全国転勤が多かったため社宅でしたが、現在は一部を除き自己負担です。家賃の20%は会社より支給されます。恋人はいますが、年齢が親の歳に近いため、将来を思うと結婚に踏みきれず、このまま結婚しないと思います。そのため、独身であることを前提としたライフプランにて考えています。東京に住み続けることを考えると3000万円ほどの中古マンションをローンで購入してもよいでしょうか? 可能であれば猫も飼いたいと思っています。実家は賃貸で、親は介護施設に入れるだけの貯金はあるとのことです。相続するものは特にないと思われます。

●支出について

◇食費

ランチが原則、職場の人とのランチとなり、土地柄ホテルしか周りにないため、毎日1100円ほど昼代として支払っています。あと残りは飲み会や夕飯代です。

◇通信費

位置情報を使うゲームをしてパケットを使うため、大手携帯会社です。端末代分割の3000円が含まれています。

◇趣味教養娯楽

資格試験の参考書代や試験代が7割程です。残りは甘いものを食べに行ったりする時に使います。

◇毎月の貯蓄

1万円が自動引き落としで定期預金となります。また、給与から既に控除されているものとして、財形貯蓄3000円、確定拠出年金2000円があります。確定拠出年金は前職から行っており、現在30万円くらいです。

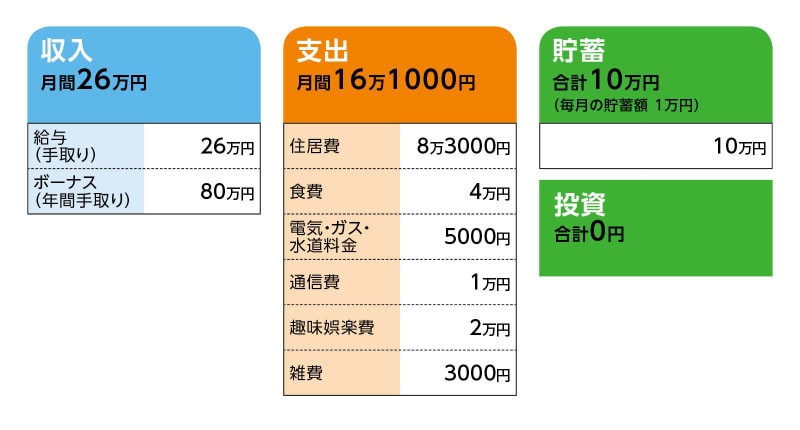

■家計収支データ

相談者「あみ」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使い道について

昨年ですと、眼内コンタクトの手術費50万円、転職に伴う転居費用30万円でした。次の賞与は、インプラント入れ替えで60万円、20万円を貯蓄で考えています。

(2)家計収支について

収支の差額は、カメラが好きで、写真を撮りに行く交通費で毎月3万円ほど支出しています。あとは人への贈り物代で1万円程、被服費(クリーニング代込)で2万円ほどです。残りは普通預金として貯まっています。

(3)住居費について

8万3000円は、会社からの20%家賃補助を差し引く前の金額です。

(4)住宅購入について

特に決まっておりませんが、5、6年後で考えています。

(5)ライフプランについて

2、3年後とはなるかと思いますが、顔の一部で気になるところがあり、整形を検討しています。大体70万円ほどになるかと思われます。また、働き方としては30歳になるころに、増収を目的とした転職を考えています。

■FP深野康彦の3つのアドバイス

アドバイス1 先取り貯蓄で年100万円貯めるクセをつけること

アドバイス2 頭金と諸費用、その後の予備費として1000万円を目標に

アドバイス3 5年、10年の計画を立てることが大事

アドバイスの詳細はこちら>>