休日も仕事のことが頭から離れず、プレッシャーに押しつぶされそうです

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、仕事のストレスから非正規職への転職を検討している30代の公務員女性。家計コンサルタントの八ツ井慶子さんがアドバイスします。

仕事へのストレスから、非正規雇用で働こうと考えています(写真はイメージです。本文の内容とは関係ありません)

■相談者

つくねさん(仮名)

女性/公務員/39歳

関東/借家

■家族構成

一人暮らし

■相談内容

地方公務員として働いていますが、数年前から役職に就き(係長級)、仕事のプレッシャーに押しつぶされそうです。休日も仕事のことが頭から離れず、精神的にかなり追い詰められています。なんとか今年度末まで我慢して働き、いったん退職後、非正規公務員としてプレッシャーのない立場で働きたいと考えています。

しかし、非正規公務員の場合、手取り月収が14万円程度、ボーナスが年33万円程度に減ってしまいます。生活費を月15万円程度に落とし、なるべく現在の金融資産を取り崩すことなく、65歳まで勤務した場合、裕福ではないですが、なんとか老後も生活できるのではないかと考えていますが、無謀でしょうか(65歳以降はシルバー人材センターで月2、3万円程度の収入が得られるくらい働くつもりです)。

※非正規公務員のパートタイムには退職金の支給がありません(パートタイムといっても、8:30~17:00までの勤務、月給制、健康保険、厚生年金、雇用保険に加入します)。

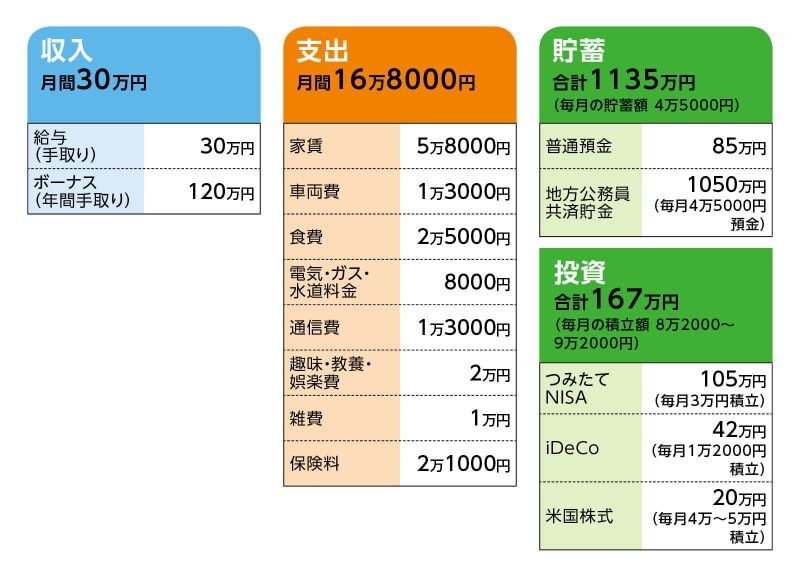

■家計収支データ

相談者「つくね」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使い道

地方公務員共済貯金90万円、投信4万円、米株積立10万円、車検代(隔年)12万円、残りはレジャー・買い物等。

(2)家賃について

共益費、駐車場代含む。

(3)車両費の内訳

自動車税3万円、自動車保険6万5000円を月割で算入。残りはガソリン代。

(4)通信費の内訳

スマホ4000円、インターネット4000円、CATV代4000円、NHK受信料1000円。

(5)退職金や年金について

今年度末まで正規職員として勤務した場合、480万円程度となる見込みです。退職金480万円と今年度末までの金融資産の積み増し(230万円程度は可能)で、退職時点での金融資産の総額は2000万円を超える見込み。公的年金は、現時点のねんきん定期便によると、年額70万円程度。転職後、退職金は支給されません。

(6)相続について

実家は兄が相続予定。田舎のため、墓・仏壇を守っていく跡継ぎが家屋敷・土地等は相続するという考え方が一般的で、私は相続放棄するつもりです。ただし、それを見越して両親が私名義で貯金をしてくれていて、200万~300万円程度はもらえるようです。

(7)加入保険について

・医療保険(入院1万円、手術20万円、放射線治療10万円、入院見舞金5万円、先進医療特約限度額1000万円)=毎月の保険料5000円

・終身保険(60歳まで払込、死亡時200万円、定期特約300万円、災害給付・災害死亡割増特約あり)=毎月の保険料6000円

・個人年金保険(1)(53歳から10年、年金年額30万円)=保険料は支払済

・個人年金保険(2)(60歳から10年、年金年額35万円)=毎月の保険料1万円

(8)今後の支出について

田舎で車必須なので、車の買い替え費用が発生。親の介護費用等は両親の貯金で賄えるため、金銭的負担の心配はしていません。

■家計コンサルタント・八ツ井慶子の3つのアドバイス

アドバイス1 資金面は問題なし。収入半減でも転職には大賛成

アドバイス2 心と体の健康を最優先に、楽しみを見つけて

アドバイス3 あえてご提案。相続は完全放棄せず、頼る選択肢も

アドバイス1 資金面は問題なし。収入半減でも転職には大賛成

今の職場では仕事のプレッシャーが大きく、精神的に追い詰められているとのこと。人は生きるために働くのに、働くために体を壊してしまったら本末転倒。お金で命は買えません。心が健康でないといずれ体を病みますから、いったん退職してパート勤務になり、働き方をセーブするという考えには個人的には大賛成です。パート勤務になると月収が現在の半分以下になり、老後の生活は大丈夫か?というご質問ですが、結論から言うと、つくねさんの老後は経済的には大きな問題はないようにお見受けしました。65歳の退職時に、合計でいくらの金融資産があるか計算してみました。

現在の金融資産額:1302万円

転職までに新たに貯められる金額:230万円

今の職場の退職金:480万円

個人年金保険(1)300万円(年金年額30万円×10年分)

個人年金保険(2)100万円(いただいた資料から既に払い込んだ保険料総額の概算)

相続予定の金額:250万円(200万~300万円の平均額)

上記をすべて合計すると:2662万円

転職後、収入が大幅に減少して、たとえ1円も貯められなかったとしても、退職時には少なくとも2662万円が手元に残る計算になります。

念のため、転職後の収支についても確認しておきます。

転職後の収入は、14万円×12カ月(手取り月収)+33万円(ボーナス)=201万円/年

転職後の支出は、15万円×12カ月(手取り月収)+16万円(ボーナス時)=196万円/年

ご覧の通り、転職後の年間収支は5万円のプラスです。これから定年まで26年間働くとして、5万円×26年=130万円。あくまで計算上ですが、コツコツ貯めることができれば不意の出費に対応できるくらいの金額にはなりそうです。

上記のように収支トントンで、新たな資産形成はできなくても、65歳の退職時には2662万円が確保できている計算となりました。これは老後資金としては決して少なくない額ですから、体調管理を最優先に職場を選択していただきたいなと思います。笑顔になれる職場だといいですね。

ちなみに、いま加入している終身保険は誰に遺すつもりでしょう。貯蓄目的であればまだいいのですが、保障目的であれば必要性を考えてみてはいかがでしょうか。今解約すると元本割れになるでしょうから、基本部分(主契約)はそのままに、目的を明確にして不要な特約部分を解約すれば、保険料を浮かせることができ、結果的に実質の利回りも上がりますよ。

アドバイス2 心と体の健康を最優先に、楽しみを見つけて

上記のシミュレーションは、あくまでも現在の生活の延長線上です。年金制度が今のまま存続するかどうかはさておき、転職後も年金制度に加入できるようですから、受取年金額は今よりも上振れする可能性があります。これで老後の生活にさらに余裕が出てくるでしょう。とはいえ、私たちは老後のためだけに生きているわけではありません。つくねさんはまだお若いですから、結婚などのライフイベントで今後のシナリオが変わってくる可能性もあります。まずは転職で心と体の健康を取り戻しましょう。健康であることはそれだけでプライスレスなのです。働いてお金を稼げる、医療費もかからない、割安な保険に加入できる、などなど健康であればたくさんのメリットがあります。

仕事もお金も「こうじゃないといけない」と思うと、自分に足りない分を求めて苦しくなってしまうけれど、お金をかけなくても楽しめることはたくさんあります。ご自身の収入で、どんなライフスタイルでどうやって楽しく暮らせるか。どこかで割り切れると、とても楽になると思いますよ。非正規であろうがきちんと職があり、2000万円以上の老後資産があるのですから、ぜひ自信を持って生きていっていただきたいなと思います。

仕事のプレッシャーから解放されたら、お金をかけなくてもできる田舎ならではの贅沢な時間をすごしてみるのはどうでしょう。おにぎりと水筒を持って、自然の中でのんびりするなんて、最高に贅沢だと思いますよ。

アドバイス3 あえてご提案。相続は完全放棄せず、頼る選択肢も

最後になりますが相続について、ひとつご提案させてください。つくねさんのご家族に争いごとを起こしたいわけではないので、あくまでひとつの選択肢として聞いてくださいね。家やお墓を守る跡継ぎがすべてを相続する土地柄とのことですが、私個人は必ずしもその考え方に賛成ではありません。お墓や仏壇を守ることを、ご先祖様が一番に願っているかは分からないからです。ご先祖様は、今を生きている子孫たちが楽しく暮らすことを望んでいるのではないでしょうか。

つくねさんに経済的な余裕があり、本心から相続放棄を希望するのであれば全く問題ありません。しかし、つくねさんが苦い思いをしてまで相続放棄されるとしたら、私がご先祖様だったら、自分が遺した財産をみんなで分け合ってほしいと、むしろ望む気がしました。なので、将来の状況によっては、相続を受ける選択肢を残しておき、相続分を頼ってもよいのではないかと思います。

相談者「つくね」さんから寄せられた感想

大変あたたかいアドバイスをありがとうございました。収入が半減してしまう転職は難しいと半ば諦めていましたが、問題ないと伺い、心がスッと軽くなりました。いつでも転職できるという安心感で心に余裕が生まれ、仕事にも少し前向きに向き合えそうです。また、お金のこと、仕事のこと、相続のこと、いろいろと「こうあるべき」と自分で自分を追い詰めていたように思いますが、先生からアドバイスをいただき、自分の幸せとは何かということに向き合うことができ、いろいろな選択肢があることに気付けました。これからは心身の健康を第一に、笑顔でいられるライフスタイルを選択していきたいと思います。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

八ツ井慶子さん

家計コンサルタント。法政大学経済学部経済学科卒業。2001年4月より「家計の見直し相談センター」の相談員として家計コンサルタントとしての活動を始める。13年7月に独立し、「生活マネー相談室」を設立。個人相談を中心に、講演、執筆、取材などの活動を展開。これまで1000世帯を超える相談実績をもつ。著書に『ムダづかい女子が幸せになる38のルール』『レシート○×チェックでズボラなあなたのお金が貯まり出す』など。テレビ、新聞、雑誌などでも活躍中

取材・文/長島美樹

【関連記事をチェック!】

39歳貯金1120万円。実家に暮らし、親に寄生している自覚があり老後が怖いです

39歳貯金13万円。離婚で150万円がなくなり、老後のためにどこを見直すべきですか?

39歳貯金150万円。1年半休んでしまい貯金が目減り。家計管理をどうしたらいい?

39歳、貯金1900万円。年金生活の母と同居。末期がんの父の医療費も負担していて、自分の老後が心配です