自動車の買い替え、ローンを組んでも大丈夫ですか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、離婚後、シェアハウスで生活費を抑えながらパートで働く39歳の女性。貯蓄がなく、老後の不安と、クルマの買い替えについて悩んでいるとのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

貯金がなく、クルマの買い替えにも悩む

■相談者

前心さん(仮名)

女性/パート・アルバイト/39歳

九州/借家(シェアハウス)

■家族構成

友人

■相談内容

なかなか現金貯金が増えなくて、今後車の資金をどこから出したらいいのかわかりません。ローンを組んで買うべきなのでしょうか? それともカーリースなどを利用した方がお得なのでしょうか。老後資金も不安です。

離婚する時に、結婚時に貯めた150万円近くがなくなりました。前夫が1年近く働かず、また働いてもすぐ辞め、家計の足りない分を私が負担していたためです。車を売れば20万円近くにはなったかもしれませんが、離婚前に年上前夫のプライドを考慮して夫名義にしました。離婚時には、一人暮らし資金などで貯金がなくなりました。1年間は一人暮らしをしていました。ここ1年は、友人とシェアハウス(友人名義)をすることになり、光熱費専用口座に家賃折半の2万7750円、光熱費「電気、ガス、下水道」1万1350円を入れています。

食費も共通の財布に1万円ずつ折半して出しています。2人で2万円。雑費として、私の郵便局口座に浄水器の年1回取り替え用代金として2000円を入れて、NHK2520円も入れてます。

貯蓄としては、個人年金と養老保険で60歳に900万円近く貯まる予定です。5000円旅行の積立もしています。ボーナスは、寸志なので年間10万円。10万円の中から、車の税金、車検代、年に2回服、大きな冠婚葬祭を捻出。今回は、九州北部豪雨の自然災害にあったため全てを失い一から買いました。

毎月1万円ほど化粧品を買ったりガソリン4000円を月に2回ぐらい買ったりしています。残りのお小遣いから、友達とランチや身体のメンテナンスマッサージなど。どこを見直すべきなのでしょうか。老後資金ももう少し貯めないといけないのですが、教えてください。

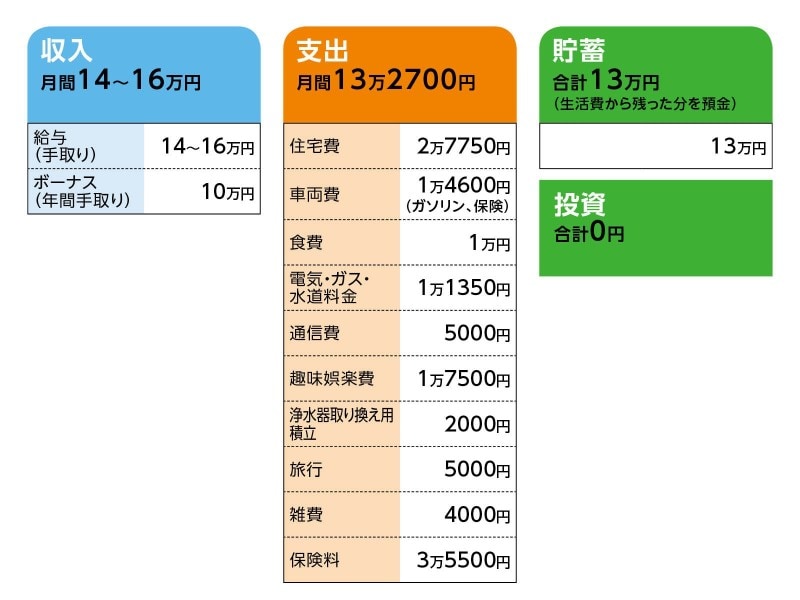

■家計収支データ

相談者「前心」さんの家計収支データ

■家計収支データ補足

(1)住居費について

2人でいつまでシェアハウスで暮らすかは未定。今後更新する場合は、更新代は折半になる予定。

(2)車両費について

車はお互いに別に1台ずつないといけないのでシェアはできない。新車を買いたいが、今の状態だとどうなるか未定なので。中古も検討。

(3)加入保険の内訳

・本人/医療保険(終身保障、70歳払い込み終了、死亡200万円、特定疾病・女性疾病特約、リビング・ニーズ特約など)=毎月の保険料1万971円

・本人/個人年金保険=毎月の保険料1万円

・本人/個人年金共済=毎月の保険料1万円

・本人/養老保険=毎月の保険料4460円

(4)家族について

家族は母と兄弟。災害で建て替えて家はコンパクトになり、相談者が戻る部屋はない。実家は兄弟が基本的に継ぐ予定。

(5)今後について

仕事は、パートのフル勤務で今は働いていますが、契約社員の話が再度来た場合は受けたいと考えている。福利厚生はしっかりしているので、長く今の職場で働くことを希望。結婚する前に別れた夫に契約社員になりたいと言った時に、義理母が出てきて凄い剣幕で怒り出し、家庭第一と言ってきて結局、契約社員にはなれなかった。

■FP深野康彦の3つのアドバイス

アドバイス1 現時点でローンを組むことは避けたい

アドバイス2 保険を見直し、まずは貯蓄100万円を目指す

アドバイス3 積極的に収入アップを目指す

アドバイスの詳細はこちら>>