転職先が遠く、引越しを考えていますが、貯金ペースを上げたいのです

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、転職を機に引越しすることになった28歳男性。家賃の上限はいくらなのか、貯蓄ペースを上げるにはどうしたらよいのか……。家計コンサルタントの八ツ井慶子さんがアドバイスします。

手取り20万円だったら賃貸の家賃、いくらが上限になる?

■相談者

ナリトさん

男性/会社員/28歳

東京都/借家

■家族構成

一人暮らし

■相談内容

もう少し貯蓄のペースを上げたいと思っていますが、転職先が遠く、引越しを考えています。家賃はどれくらいの金額を上限とすればいいのか、今よりも貯蓄ペースを上げられるか、計算がしづらい状況です。お力添えいただければ幸いです。

今年度の頭に転職したため、実際のボーナス額は記載の半分になると思います。また、提示された理論上の年収は80万円UPですが、その理論の内訳で毎月40時間の残業代が含まれているため、実際はもっと少なくなると思います。月額基本給だけで見ると、前職より4万円上がっています。

今は定期預金の自動積み立てを4万円、残業代は丸々証券口座に移して、投資信託・米国株ETFを自動買付するようにしています。ボーナスは基本使わないようにしていますが、昨年度夏冬は業績悪化でボーナスは雀の涙でした。

貯蓄のさまたげとなっている雑費の3万4600円は、今までの人生でコンプレックスとして抱え続けていた、体毛の濃さを解消するため契約した医療脱毛の医療ローンです。支払いの完了は今年度の1月です。転職後の現在の職場では確定拠出年金制度がないため、5月末ごろにiDeCoへの移管作業を行っています。まだ運用は始まっていません。

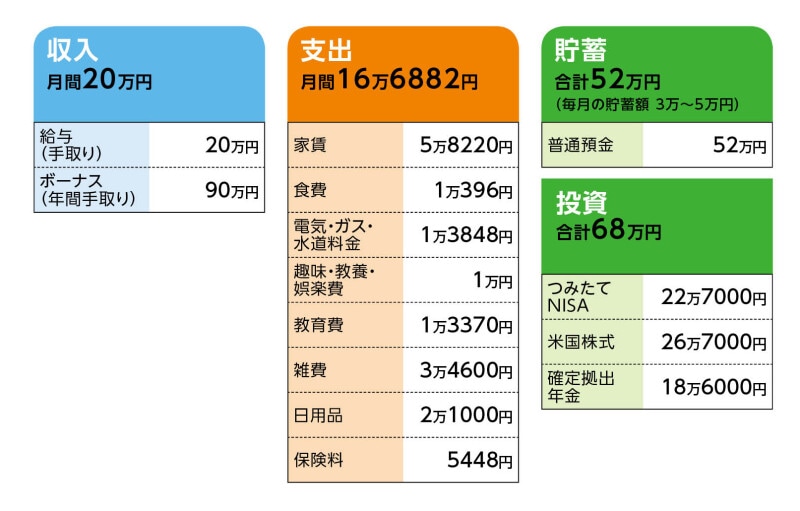

■家計収支データ

相談者「ナリト」さんの家計収支データ

■家計収支データ補足

(1)通信費について

現在は両親と家族プランに入っており、「自分の家庭を持つまでは支払わなくていい」との言葉に甘えてスマホとインターネット通信料は0円です。

(2)食費と支出の考え方について

日用品と食料は一つのお店(イオン)で固定して買っており、支払いはデビットカードから電子マネー(WAON)にチャージして支払いをしています。また、食費・日用品費を合わせて月に4万円未満を目標にして、基本的に値段のする食品(冷凍食品、缶詰や調味料、特用パックの肉類)と日用品は、電子マネーで支払うと安くなる日にまとめて買うようにしています。職場へは作り置きや冷凍食品、冷凍ブロッコリーを詰めた弁当を毎日持って行っており、一食当たり200円前後になるようにしています。

(3)医療ローンについて

半年前に41万6000円を借り入れ、残債は今月末時点で24万2220円。完済は半年後。

支払い価格合計:39万9800円

分割手数料:1万6427円

支払い総額合計:41万6227円

(4)投資について

内訳は以下の通りです。

つみたてNISA:22万7000円

米国株式:26万7000円

確定拠出年金:18万6000円

つみたてNISAは満額積み立て予定で、米国(40%)・先進国(20%)・全世界(40%)の割合で、インデックスファンドを購入しています。米国株式はつみたてNISA外のS&P連動のETFファンドです。

確定拠出年金は、インデックスファンドと元本保証系の商品を半々にしていました。確定拠出年金分のすべてを移管した後は元本保証に回していた分を、国内株式と国際株式に回す予定です。iDeCoの金額は1万5000円から始め、手元資金などと相談しながら、いずれは満額にしていきたいです。

(5)引越し先の家賃の相場について

職場から推奨されている場所となると、引越し先の家賃については8万~10万円前後になりそうです。ただ、昨年度末から家賃補助の制度が開始していたようで(面接時に説明なし)、半額ほど補助が出ます。

(6)教育費について

教育費に入っている分は、全額奨学金返済です。

借入金額/240万円

残債/148万3326円

借りた時期/2012年~2016年

金利/利率見直し方式・2021年3月~2026年3月までは0.002%

完済時期/2031年9月

(7)加入保険について

・がん保険=毎月の保険料1340円

・医療保険(掛け捨てタイプ)=毎月の保険料4108円

がん保険については、親戚にがんを発症した方がいたため、一応入っています。

(8)今後の予定について

引越しがあります。引越し代は自己負担です。引越し業界の閑散期にする予定のため、大きくかかっても15万円以内には収まるのではと思っています。

■FP八ツ井慶子の3つのアドバイス

アドバイス1 医療ローンが終われば貯蓄ペースを上げられる

アドバイス2 家賃の上限は自分の価値観次第

アドバイス3 高金利のローンは積極的に返済しよう

アドバイス1 医療ローンが終われば貯蓄ペースを上げられる

今年のボーナスが90万円の半分の45万円だとすると、年間の手取り収入が330万円から285万円に下がります。それに対して、支出は16万6882円×12カ月=年間約200万円。ナリトさんの家計は、そもそも収支がプラスであることに加え、医療ローンが完済すれば返済分の3万4600円×12カ月=年間約41万円の支出が浮きますので、貯蓄ペースは上げられます。一時的に引越し費用を15万円支払ったとしても、すぐに貯蓄額も戻るでしょう。まだ若く、経済的な余力を持っていたい時期であることを考えても、収支は健全な状態だと思いますよ。

アドバイス2 家賃の上限は自分の価値観で決める

家計診断では、収入に対して何割が家賃の目安、という考え方もありますが、一概に決めきれるものではないと私は考えています。理由は単純で、お金の使い方には本人の価値観が反映されるからです。その方にとって必要なモノ、欲しいモノの比率が上がっていくことは、自然なことだと思います。ナリトさんは、そういった指標から自分がずれることに対して恐怖感や不安がおありなのではないかとお察しします。家賃は物件の条件で決まってきますが、人によって条件の優先順位が異なります。上限はいくらがいいかというよりも、いくらの家賃なら自分がやっていけそうか、で考えてはいかかでしょうか。家賃を抑えても食は大切にしたいという人なら、家賃は抑えようとするでしょうし、その逆もありえます。収入に対する家賃の割合は、価値観次第だということも考えてみてください。

転職後の会社が家賃の半分を負担してくれるのなら、今よりも高い家に住み替えても自己負担は減る計算になります。家賃が仮に10万円だとしたら、自己負担は5万円。今の家賃との差額の8220円で引越し代の15万円を割ると、18.248……。つまり1年半でほぼ元が取れる計算になります。いったん引越し代の負担はあるものの、この会社で長く働く前提で考えれば、転職して引越ししたほうが家計に余裕が生まれます。今回の引越しは、前向きに考えてみてはいかがでしょうか。

支出については、お弁当を作ったり、デビットカードを活用したり、できることをきちんとやっている印象です。すばらしいなと思いました。今回の引越しと医療ローン完済後は、さらに家計に余裕が出ますから、これ以上キッチリとやりすぎなくてもよいと思いますよ。

アドバイス3 高金利のローンは積極的に返済しよう

医療ローンはおそらく金利がとても高いと思われます。金利0.002%の奨学金はまだよいとして、医療ローンは繰上げ返済できないでしょうか。いただいた資料によると、元本39万9800円に対して総返済額は41万6227円。大ざっぱな計算ですが年利にして4.1%ほどになります。半年後まで待たずに返してしまいたいところですが、目先、引越しで15万円前後の出費があることを考えると一度に預貯金を減らすのはナリトさん自身もきっと不安に感じられてしまうでしょう。

そこで、例えば、つみたてNISAや米国株式を売却して返済してしまうのも手です。せっかく投資したのに、と思われるかもしれませんが、繰上げ返済を「確実に4%稼げる投資」と思えば、選択肢に入れてもいいと思います。

安易にローンを組まないのが一番です。基本は貯めてから買う、です。必ず借りた額以上に金利分を上乗せして返さなければならないからです。もし借りた場合は、積極的に繰上げ返済するようにしましょう。電子マネーやデビットカードなどでコツコツと一生懸命に浮かした金額よりも、ローンで払う利息のほうがずっと高いのです。奨学金については、1年で約30円の利息と非常に金利が低いですから、今は医療ローン優先で。可能な範囲で返していくことをオススメします。

相談者「ナリト」さんから寄せられた感想

医療ローンについては、米国株式を売却して繰上げ返済しようと思います。また、収支が健全な状態であるとのお言葉をいただき安心しました。「指標からずれることへの恐怖感や不安」はまさにそうで、平均年収や平均貯蓄額、それぞれの中央値などを気にしすぎるあまり、自身の状態について正しい見方ができていなかったことに気付きました。家賃についてもそれが原因で、自分の価値観というものを見失っていたと思います。せっかくの補助もあるため、自分のこだわりを棚卸して、納得のいく引越し先を探したいと思います。改めて、このたびはご指導いただきありがとうございました。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

八ツ井慶子さん

家計コンサルタント。法政大学経済学部経済学科卒業。2001年4月より「家計の見直し相談センター」の相談員として家計コンサルタントとしての活動を始める。13年7月に独立し、「生活マネー相談室」を設立。個人相談を中心に、講演、執筆、取材などの活動を展開。これまで1000世帯を超える相談実績をもつ。著書に『ムダづかい女子が幸せになる38のルール』『レシート○×チェックでズボラなあなたのお金が貯まり出す』など。テレビ、新聞、雑誌などでも活躍中

取材・文/長島美樹

【関連記事をチェック!】

25歳貯金400万円。仕事のモチベーションを保つためクルマを購入したい

26歳、借り入れが100万円。借金返済をしながら貯蓄10万円の目標をクリアするには?

29歳一人暮らしサラリーマン、貯金410万円。このままで将来の資金は大丈夫でしょうか?