このままの生活で老後は暮らせる? 保険も心配です

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、4年前に長年勤めた企業を早期退職した50歳の女性です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

会社を退職してアルバイトをしています

■相談者

りんさん

女性/パート・アルバイト/50歳

関東/持ち家(一戸建て)

■家族構成

夫(58歳)

■相談内容

いつも拝見しております。

悩みは、

1. このままの生活で老後は大丈夫でしょうか?

2. 主人は保険に入っていません。何か加入した方がよいでしょうか?

4年前に26年間勤めていた企業を早期退職しました(体力の限界を感じたことと、体調がよくなかったため)。退職金は、住宅購入の頭金に使いました。現在は、私の実家の会社で事務員として週1、2日バイトしております。両親は70歳半ばですが、今のところ元気で仕事をしており、弟(独身)が後継ぎとして仕事しています。主人はひとりっ子で、私たちには子どもはおらず、今のままで生活できるか知りたいと思っています。

主人は、運送業を一人でしています。コロナの影響もあり、去年はかなり収入が減ったようです。コロナ貸付金の返済が毎月5万2000円あります(借り入れ300万円)。主人の貯蓄額はわかりませんが、「ない」とのことです。主人の浪費はありません。

遺産は、主人側はありません(義父は他界。義母は病院入院中……年金内で収まっているようです)。私側は、少しは残せる?と聞いていますが、金額不明。両親の老後介護次第と思います。

今の楽しみは、主人との、たまの外食で、食費がかさんでいます。衣料費はほとんど発生していません。私は、友人との食事で使う傾向にあります。金銭的に許せば、今後、生涯楽しめるような習い事を始めたいと思っています。

以上、わかる範囲で記載いたしました。よろしくお願い申し上げます。

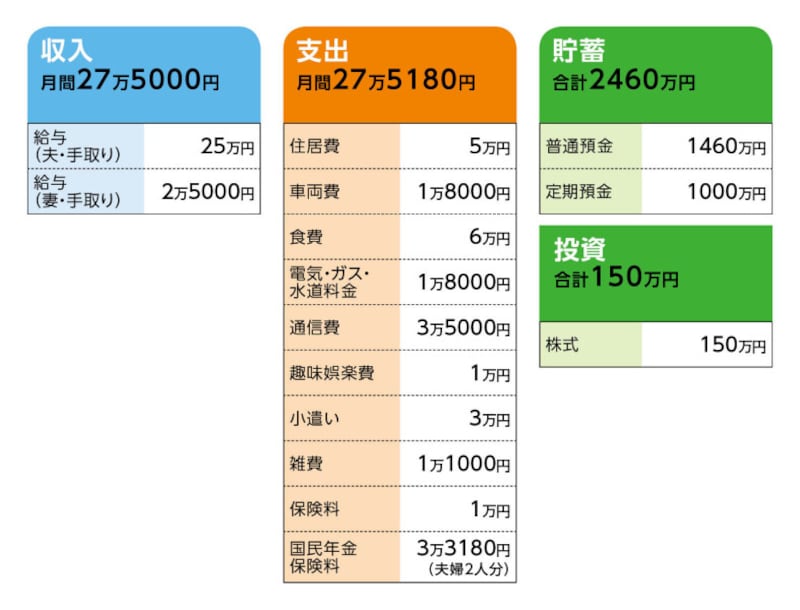

■家計収支データ

相談者「りん」さんの家計収支データ

■家計収支データ補足

(1)住居費について

・購入年/2020年(築15年の中古住宅)

・ローン借入額/1250万円

・借入金利/0.725%

・返済期間/23年(夫79歳まで)

・ローン残債/1132万円

※返済は毎月返済のみ。固定資産税5万7900円/年(期ごとに支払い)

(2)自動車について

軽トラック1台、乗用車1台(今年4月より)。約300万円、ローン借入済み。毎月1万8000円の車両費は駐車場代。軽トラックは仕事用で、買い換えの発注済み(現金購入)。

乗用車は300万円でローンを組んで購入。自動車保険、自動車税、車検費用などは、その都度、夫が支払っています。金額不明。マイカーローンは、毎月3万7939円(2029年まで)。

(3)通信費について

計3台分。夫の仕事用含め携帯2台、相談者1台。

(4)加入している保険について

相談者/

・個人年金保険(60歳まで払込み、60歳から10年確定。60歳から5年は72万円、65歳から5年は36万円)=毎月の保険料1万円(現在までの払込み300万6318円)

(5)相談者の年金について

20~46歳まで厚生年金加入。その後国民年金に加入。私の年金見込額は18万9400円(2カ月分)。私名義のiDeCoが120万円。毎月の掛金はありません。確定拠出年金(企業在籍時に加入)を退社後にiDeCoに移管(運用中)。

(6)働き方について

主人いわく「働けるまで」とのことですが、私は75歳くらいまでと思っています。私も会社が続く限り、続けていきたいと思っています。身体が許せば、収入を増やす意向はあります。

■FP深野康彦の3つのアドバイス

アドバイス1 できるだけ長く夫の収入が維持されれば、老後の心配はない

アドバイス2 仕事柄、借入金清算のために保障の確保を

アドバイス3 生涯楽しむために、今、もう少し収入UPを

アドバイス1 できるだけ長く夫の収入が維持されれば、老後の心配はない

ご相談は、老後の心配と、ご主人の保険加入の可否ですね。ひとつずつ確認していきましょう。まず、老後資金についてですが、現在、家計支出は約27万円。事業で使う分は、ご主人が別途支払われているようなので、ここでは考慮しないものとします。

結果的に、収支はプラスマイナスゼロとなっています。このままの生活がご主人65歳まで続けば、現在の金融資産を取り崩す必要はなく、問題ないでしょう。ただし、ご主人が国民年金を受給可能になる65歳時点で、ご相談者は57歳。まだ公的年金の受給はできません。ご主人が満額受給になっても、生活費は不足します。75歳まで働くつもりでも、この先何があるかわかりません。生活費が不足する分は、貯蓄からの取り崩しになります。

仮にご主人が65歳時点での生活費を20万円程度に削減できたとします。収入は国民年金とご相談者の2万5000円。10万円ほどの不足となります。年間120万円の不足です。ご相談者が65歳(ご主人は73歳)になれば、2人の年金収入は、おそらく16万円程度になるため、不足額は4万~5万円。年間60万円です。

年間60万円の不足であれば、現在の金融資産を取り崩していっても、43年持ちます。しかし年間120万円の不足の期間が8年あると、960万円が差し引かれ、ご相談者が65歳時点で金融資産は1650万円に目減りしています。その後、年間60万円を取り崩していくという形になります。生活費もさらに削減できているはずですので、問題ないといえば問題ありません。

ご主人には酷ではありますが、できるだけ健康に注意し、安全運転を心がけ、できるだけ長く働いてもらえれば、老後はそれほど心配しなくてもいいでしょう。

アドバイス2 仕事柄、借入金清算のために保障の確保を

しかしながら、やはり仕事柄、高齢になっても車の運転が今と同じようにできるとは限りません。無理は禁物です。徐々に収入が減っていくことも考えられます。収入が減った場合、現在、家計に入っていない、事業の借入金の返済、車関連費などの支払いができなくなる可能性もあります。また、ご主人に万一のことがあった場合、事業関係の清算ができるのかも心配です。収入も途絶えるわけですから、金融資産からの取り崩しのスピードは速まります。住宅ローンは団体信用生命保険に加入していれば、相殺され負担はなくなりますが、事業関係の清算はしなくてはなりません。

できれば、県民共済の「総合保障2型+医療特約」に加入しておくと最低限の保障は確保できます。交通事故による死亡保障は1000万円、事故以外の不慮の事故は800万円、病気死亡は400万円です。毎月の掛金は3000円ですから、それほど家計に影響は出ないでしょう。万一のときに備えて、ご主人と相談なさってみてください。

アドバイス3 生涯楽しむために、今、もう少し収入UPを

ご主人には貯蓄がないと書かれていますが、ご相談者は毎月生活費を受け取り、金融資産は残せています。将来的に、ご自身の金融資産で夫婦の老後生活を送ることにはなりますが、現時点では、少々ご主人に頼りすぎてはいないでしょうか。体調が優れないようであれば健康第一ですが、もう少し収入を増やすことができれば、ご主人の負担も減るのではないでしょうか。収入が増えた分は、ご主人との外食を増やしてもいいですし、生涯楽しめる習い事のために使ってもいいでしょう。

せっかくの機会ですから、これからの生活のこと、老後の生活のこと、万一のときのことなど、一度ご主人とじっくり話し合いをしてみてください。夫婦で長く楽しく生活していくためには、必要なことだと思いますよ。

相談者「りん」さんから寄せられた感想

深野先生のアドバイスを拝見し、現時点で老後の心配はないとのことでひと安心しました。保障の確保については、自宅購入時に住宅ローンは団体信用生命保険に加入しておりますが、具体的に教えていただき、さっそく主人と相談してみます。私自身もこれから少しでも収入を増やし、夫婦で長く楽しく暮らしていけるようにしたいと思っております。大変お世話になりありがとうございました。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/伊藤加奈子

【関連記事をチェック!】

51歳貯金1500万円。配偶者は自営で収入は不安定で、年金がほとんどないと思います

52歳の夫がリストラされるかもしれません。貯金は2700万円あり、節約に努めていますが……

夫は56歳、住宅ローンは3000万円弱残っています

46歳の夫がギャンブルで350万円の借金。どうやら返済が滞ってきているようです