完済79歳の住宅ローンをどうすべきでしょうか?

住宅ローンの返済で悩む

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

■相談者

あきさん(仮名)

女性/パート・アルバイト/44歳

神奈川県/持ち家・一戸建て

■家族構成

夫(会社員/56歳)、愛犬(5歳)

■相談内容

年の差夫婦です。住宅ローンの残債が多く、どう返済すべきか悩んでいます。現在、住宅ローンの残債が3000万円弱(昨年借り換え)、完済は夫79歳のとき。夫は定年退職後も雇用延長で65歳までは働けますが、給与はおそらく現在の6割くらいに減ってしまいます。

私がその分何とか頑張って働きたいと思い、昨年末から働き始めたものの、持病もあり、フルタイムでは働けていません。転職をして、もっと長時間働ける仕事に就きたいとは思うものの、なかなか難しいです。

現在、私の給与は全額貯金し、借り換えで浮いた分(年間約30万円)と合わせての繰上返済も考えています。もちろん、退職金からも返済しますが、全額を使ってしまったら老後の資金がなくなります。夫は、せめてボーナス分だけでも完済し、月々家賃並みの返済にできればと言っていますが、現実的に、年金でそれでも暮らしていけるとは思えません。

また、保険料の負担がかなり大きいのではとも気になっています。もし余分なものがあるなら、その分を住宅ローン返済に回したいとも思います。車(普通自動車1台・軽自動車1台)の維持費も大きいのですが、田舎暮らしのため、働いている間は、基本的に車必須です。不安要素ばかりで、どこから手を付けてよいやら、素人考えでは限界があります。是非、ご相談に乗っていただけますようお願いいたします。

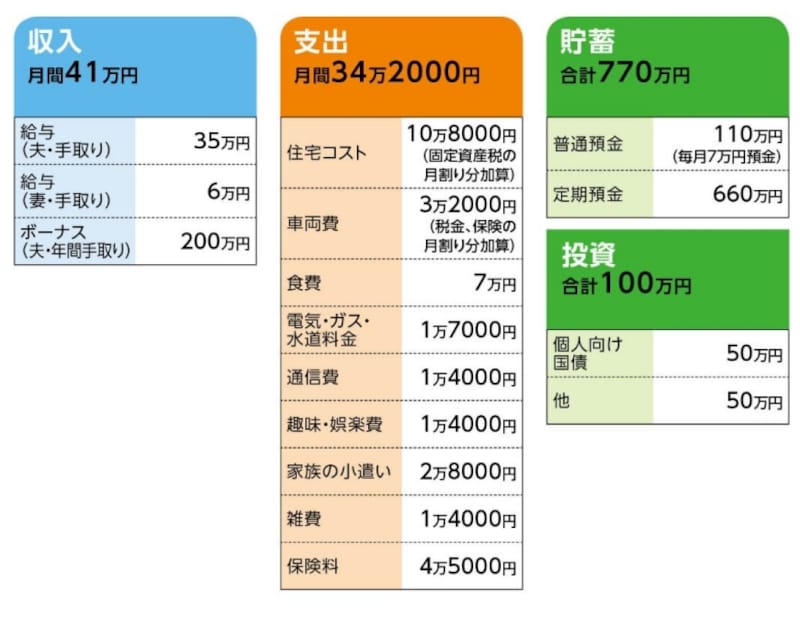

■家計収支データ

「あきさん」の家計収支データ

■家計収支データ補足

(1)加入保険の内訳

[夫]

・低解約返戻金型終身介護保険(75歳払込終了、死亡・高度障害・介護保険金額300万円)=保険料1万3911円

・医療保険(終身保障、75歳払込終了、入院5000円、先進医療特約/10年間、3大疾病保障特約100万円)=保険料4585円

・所得補償保険(保険期間60歳、補償月額10万円/最長3年、精神障害補償特約付)=保険料2976円

・積立終身共済(勤務先で加入。60歳積立終了後、一時金/350万円前後か終身保険への転換か選択)=保険料1万円

[妻]

妻/低解約返戻金型終身介護保険(60歳払込終了、死亡・高度障害・介護保険金額200万円)=保険料7556円

妻/医療保険(終身保障終身払い、入院5000円、先進医療特約、がん診断特約、女性疾病保障特約付)=保険料4682円

妻/個人年金(55歳払込終了、60歳から10年確定、年金額30万円)=保険料18万3222円(年払い)

妻/共済=保険料1500円

(2)住宅ローンについて

物件価格/3050万円、諸費用/194万円、頭金/500万円

売却物件充当額(※)/マイナス1166万円

借入額3910万円、借り入れ時期/2005年6月

住宅ローン/35年返済・変動0.875%(1年前に借り換え)

毎月の返済額/8万9886円、ボーナス月/16万765円上乗せ

現在の住宅ローン残高/3000万円

(※)夫が所有していた物件の売却によって生じたローンの新たな残高

(3)ボーナスの使いみち

住宅ローンのボーナス月加算分/16万円×2回、年払い保険料/18万3000円、車検費用/年割りで7万~8万円、親への返済(クルマ購入資金/残20万円)年2回返済で計10万円、その他、生活費の補てん、突発的な支出。

貯蓄は平均100万円前後。

(4)退職金と年金の目安

退職金=夫/約1700万円

年金額=夫/約205万円、妻/約58万円

(5)妻の仕事

65歳までは働きたいと思っている。

結婚当初(12年前に結婚)はフルタイムの派遣(月収20万円弱)で働いていたが、持病が悪化し、退職。その後は月5万~6万円の時短勤務を続けている。

■FP深野康彦からの3つのアドバイス

アドバイス1 一部繰上返済をしても老後資金は途中で底をつく

アドバイス2 まずは今日から生活費を下げてみる

アドバイス3 思い切って定年時に住宅ローンを完済

アドバイスの詳細はこちら>>