パートナーと2人暮らしをしており、家賃や生活費はすべて折半しています

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、60歳までに3000万円貯めたいと思い、お金を使うことに罪悪感があるという36歳の会社員女性です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

60歳までにまとまったお金を貯めたいと思います(写真はイメージです。記事の内容とは関係ありません)

■相談者

かすみさん

女性/会社員/36歳

千葉県/借家

■家族構成

パートナー(40歳)

■相談内容

はじめまして、いつも楽しく拝見しております。収入は少ないながら社会人14年となりました。将来に備えて60歳の時点で3000万円貯金をしたいのですが、このままのペースでは難しいと思い、どこを削ればよいか教えていただきたく相談させていただきました。

今は何をするにもお金のことが気になってしまい、おしゃれやカフェ巡りも大好きなのですが、罪悪感が出てしまいます。もっと日々を楽しみながら、抑えるところは抑えるメリハリのある生活が理想です。

現在パートナーと2人暮らしをしており、家賃や生活費はすべて折半しています。これからも2人で生きていけたらと思っています。雑費の2万円は医療費、サプリ代でかかっています。その他お小遣いは美容費、被服費、交際費などです。

現在コロナ禍で会社の業績が厳しく、今後ボーナスも減る予測です。60歳まで正社員で働き、賃貸生活の場合は、毎月どのくらい貯金をすれば安心でしょうか? またとりあえずの生活防衛費はあるので、現在、毎月の貯金を貯蓄型保険と投資にほぼ全額かけておりますが、問題ないでしょうか?

よろしくお願いいたします。

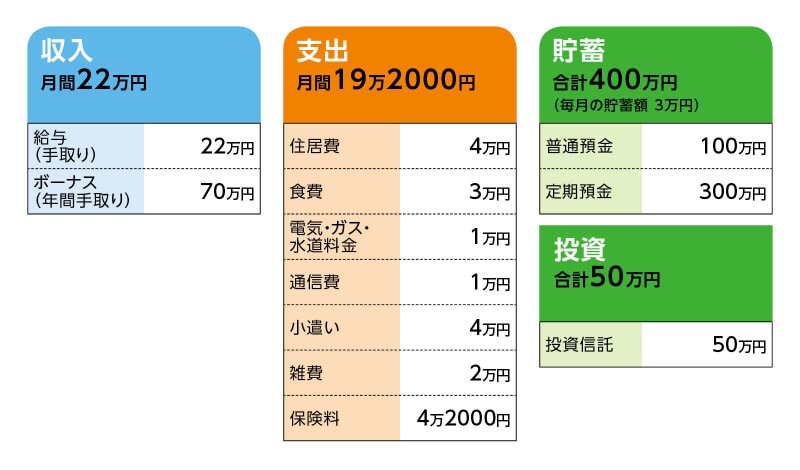

■家計収支データ

相談者「かすみ」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使い道

昨年は貯金40万円、レジャー費10万円、買い物10万円、毎月の補てん10万円(冠婚葬祭、家電買い換えなど)に使用しました。

(2)貯蓄について

毎月3万円の貯蓄は、投資2万円(つみたてNISA)、普通預金1万円(ただし突発的な支出に使用しています)

(3)家計収支について

生活費は毎月一定額をお互い出し、私がすべて管理をしており、食費や光熱費に関しては毎月どれくらい使っているか共有しています。それ以外の費用については各々が給料から好きに使用しており、貯金は把握していません。パートナーも収入は多くないですが、お金がかかる趣味もないので、特に生活は問題ないと思います。

(4)加入保険について

・ドル建て保険(10年満期、10年で2万1000ドル支払い)=毎月の保険料約2万円

・ドル建て保険(終身、60歳払込み終了、三大疾病で3万ドル、60歳時点で3万5000ドル支払い)=毎月の保険料約1万2000円

・医療保険(終身、65歳払い済み、入院5000円、入院一時金10万円など)=毎月の保険料4000円

・養老保険(65歳満期、満期受取額350万円)=毎月の保険料6000円

(5)働き方について

時給にはなりますが、65歳までは再雇用があります。体力的にフルタイムで続けられるかはわかりませんが、65歳までパートはしたいと思っています。現在の職場は退職金は一応あるみたいですが、詳細はわからず、零細企業のため、ないものと考えています。

(6)公的年金について

ねんきん定期便が手元にないのでわかりませんでした。現在と同じくらいの給料で厚生年金を14年間支払っています。

■FP深野康彦の2つのアドバイス

アドバイス1 ドル建て保険を払済にし、確実に貯蓄すればOK

アドバイス2 パートナーと金融資産の状況を共有すること

アドバイス1 ドル建て保険を払済にし、確実に貯蓄すればOK

60歳までに3000万円が目標とのことですね。確かに、現在の貯蓄ペースでは目標達成は厳しい状況です。では、どうすればいいのか考えてみましょう。家計支出はパートナーと折半ですし、無駄な支出はないように思われます。唯一、検討していただきたいのは、保険です。本来、ご相談者のケースでは、最低限、医療保障が確保できていれば十分です。現在加入している医療保険だけでいいのです。貯蓄と保険は別立てで考え、保険はできる限りシンプルにするのが理想です。

ご相談者も、これでいいのか?と思われているとおり、ドル建て保険の2本は払済にし、これ以降の保険料の支払いをストップします。その時点での解約返戻金分の保障は残ります。養老保険については、戻り率次第ですが、満期受取額が保険料払込総額を上回るようでしたら、そのままでもいいでしょう。もしも払込総額のほうが多ければ、現時点で払済にしてください。

少なくともドル建て保険2本分の保険料約3万2000円は、毎月の貯蓄に回すようにしましょう。

現在、毎月の貯蓄が3万円。このうちの1万円は突発的な支出に使っているとのことですが、こうした臨時的な出費は、ボーナスから予備費としてとりわけ、毎月の家計とは別にしておくことをおすすめします。今もボーナスから毎月の補てんとして10万円を計上していますが、今後は、20万円を予備費として確保して、毎月の収支はあまり変動のないように管理していくといいでしょう。

毎月の貯蓄が6万円、ボーナスから30万円貯蓄ができれば、年間で約100万円です。60歳定年までの24年間で2400万円です。現在450万円ありますから、合計して2850万円です。3000万円には少し足りませんが、無理なく貯められる金額としては、十分ではないでしょうか。

今後の収入次第で、貯蓄額は変動するかもしれませんが、65歳まで働けるのであれば、2850万円はそのまま老後資金として残せることになります。もちろん、今後収入アップなどがあれば、3000万円達成も可能でしょう。

アドバイス2 パートナーと金融資産の状況を共有すること

毎月の貯蓄6万円の振り分けとしては、半分の3万円は円預金で確実に貯めてください。半分の3万円はつみたてNISAなど積立投資を利用してもいいでしょう。勤務先に企業型の確定拠出年金があるのかはわかりませんが、もし個人でiDeCoに加入を検討するとしても、60歳まで原則引き出すことができませんので、積立投資でも現金化しやすいものがいいでしょう。現在もつみたてNISAを利用されていますので、3万円に増額して継続するのが、一番シンプルな方法です。ずっと賃貸のままでも問題ないと思われますが、今後も生活スタイルを変えることがないのであれば、パートナーと改めて金銭的なことを共有しておくといいでしょう。

戸籍上は夫婦ではなくとも、ともに生活していくのであれば、どちらかに何かあれば、1人で生活を支えなければなりません。パートナーの収入が減り、生活費を折半することが難しくなった場合はどうするのか、その逆もあります。どれほどの金融資産を持っているのか、毎月貯蓄はしているのか、今後の収入の見込みはどうなのか、お互いに把握する必要はあると思います。

言い出しにくいのかもしれませんが、FPが言っていると、この記事を見せながら切り出してみてください。

それができれば、貯蓄目標もほぼクリアできるのですから、お金を使うことに罪悪感を持つ必要なんてありません。カフェ巡り、おしゃれをもっと楽しんでください。人生100年時代と言われますが、日々の楽しみを我慢してまで、老後資金3000万円が本当に必要なのか、もう一度考えてみてくださいね。

相談者「かすみ」さんから寄せられた感想

ドル建て保険については今までの支払い分が無駄になるかと思い、なかなか解約する決心がつかなかったのですが、先生にアドバイスをいただき一歩踏み出せそうです。これから長い人生、楽しく暮らせるように、パートナーと協力しながら頑張りたいと思います。ありがとうございました。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/伊藤加奈子