夫が定年退職するのに子ども2人の教育費が払えるのか不安です

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、長女が予定外に私立高校に進学し、大学も私立を受験するため学費が心配だという48歳の会社員女性です。また次女が大学在学中に、夫が定年退職することも不安のひとつといいます。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

教育費と老後のお金が心配です

■相談者

明日香さん

女性/会社員/48歳

千葉県/持ち家(一戸建て)

■家族構成

夫(54歳)、長女(16歳)、次女(13歳)

■相談内容

長女が予定外に私立高校に進学し、大学は国立理系進学を希望していますが、浪人はさせたくないため、私立も受験することを想定しています。私立大学に進学した場合は4年間の学費が800万円ほどかかると思われます。次女も同じ時期に高校受験予定で、公立高校に進学予定ですが、どうなるかわからない状況。教育費が払えるのか不安です。次女が大学在学中に、夫が定年退職するので、老後の資金も足りるのか心配です。

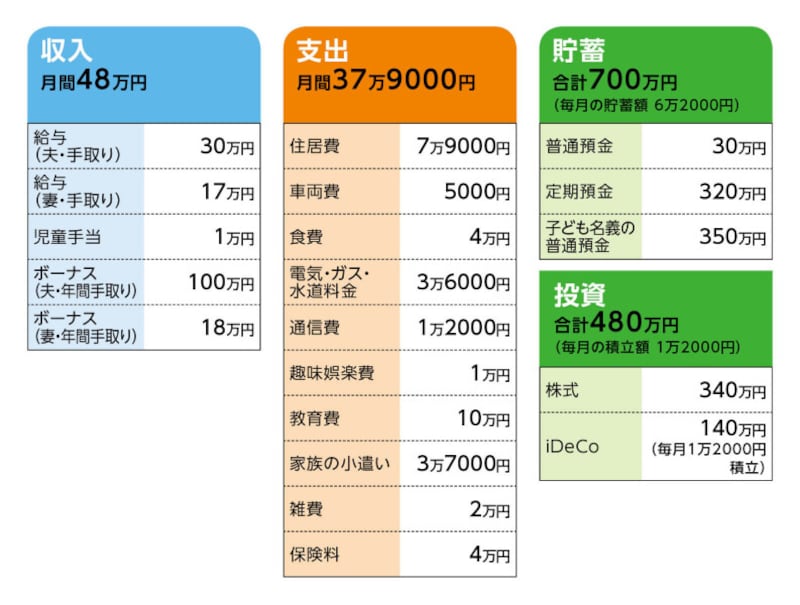

■家計収支データ

相談者「明日香」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使い道

住宅ローンのボーナス払い、固定資産税8万円、火災保険3万円、自動車税3万6000円、自動車保険5万円、ふるさと納税8万円、家電買い替え他20万円、教育費35万円、小遣い5万円、レジャー費5万円、貯蓄20万円など。

(2)家計収支について

収入から支出・貯金を引いた残りは足りない部分に補てんしたり、余れば、普通預金に預けています。

(3)住居費について

購入2004年、購入金額3800万円。途中でローンの借り換えをしたため、借入金額など詳細を忘れてしまったのですが、残債は約800万円で変動金利0.975%、返済期間はあと7年あり、主人が61歳で完済予定です。ボーナス時に年2回10万円の返済があります。固定資産税、火災保険はボーナス払い。

(4)自動車について

5000円はガソリン代です。今年の夏に車検があり、13年になるので、夏までに120万円くらいの中古車を購入しようか、車検を通して、もう2年乗ろうか悩み中です。

(5)加入保険について

夫/

・生命保険(終身タイプ、60歳まで支払い、入院日額1万円、死亡保障は子どもが18歳になるまで毎月10万円)=毎月の保険料1万5000円

相談者/

・共済(入院日額1万円、死亡保障400万円)=毎月の保険料4000円

・がん保険=毎月の保険料1000円

長女/

・学資保険(17歳満期、満期学資金220万円)=毎月の保険料1万円

次女/

・学資保険(17歳満期、満期学資金190万円)=毎月の保険料1万円

(6)子どもの進路について

次女は公立高校から私立文系大学に進学を希望しているので、叶えてあげたいと思っています。

(7)働き方について

夫も私も60歳定年です。65歳まで再雇用可能だと思いますが、そのまま残るかはわかりません。しかし65歳までは夫婦ともに働くつもりです。

(8)公的年金について

直近のねんきん定期便では、夫193万円、相談者82万円。

■FP深野康彦の3つのアドバイス

アドバイス1 60歳までの6年間が頑張りどころ。毎月貯蓄を増やすこと

アドバイス2 教育費がクリアになれば、生活コストを下げて老後に備える

アドバイス3 老後は公的年金と相談者の収入で問題なし

アドバイス1 60歳までの6年間が頑張りどころ。毎月貯蓄を増やすこと

これから教育費がもっともかかる時期になり、ご心配はわかります。ご主人が定年退職になる60歳までの6年間で第2子の教育費のめどが立てば、不安はなくなるでしょう。順を追って考えていきましょう。現在、iDeCoも加えると毎月7万4000円の貯蓄ができています。家計収支の差額は足りない部分の補てんに使われているとのことですが、できれば、支出は予算内に収め、少しでも貯蓄に上乗せしていただきたいところです。1万6000円を貯蓄に回せたら、毎月9万円の貯蓄となります。

さらに、保険の見直しを考えます。ご主人の生命保険は、やや割高です。保険は必要な保障をシンプルに確保することが大事です。現在の保険は払い済みとし、ここまでの保険料分の保障を残します。必要な保障は1000万円、保険期間10年の定期保険で確保しましょう。医療保障がなくなりますので、相談者と同じ共済で確保します。おそらく保険料は合わせて1万円程度で収まり、保険料は最低でも5000円は削減できます。

これも貯蓄に加えると、毎月9万5000円となり、年間で114万円です。ボーナスから現在20万円の貯蓄とのことですが、どうしても削れないものは除き、40万円は確実に貯蓄に回してください。これで年間154万円です。

今後6年間で約900万円貯めることができます。現在の貯蓄が700万円、投資が480万円、学資保険の満期金が410万円。これらを合計すると2490万円です。これが60歳時点での金融資産となります。

この間、教育費として、長女が私立理系に進学したとして800万円、次女が公立高校、私立大学として650万円がかかります。教育費として1450万円必要になりますが、計算上は、十分支払いができるでしょう。2490万円から差し引くと残りは1040万円となり、これが老後資金となります。

今の貯蓄ペースでも教育費自体は問題なさそうですが、老後資金に少し不安が残るかもしれません。この6年を最後の頑張りどころと考え、できる限り、少しでも多く貯蓄をしていただきたいと思います。

アドバイス2 教育費がクリアになれば、生活コストを下げて老後に備える

教育費のめどが立てば、実は、60歳以降はそれほど心配する必要はありません。61歳で住宅ローンの返済が終わります。生活コストはかなり削減できるようになっています。教育費の10万円、住居費の7万9000円、保険の見直しの分、支払い終えた保険料の分、子どもが自立すれば基本生活費もダウンします。おそらく毎月18万円程度に支出を抑えることができるでしょう。仮にご主人の収入が半分の15万円になっても、相談者が現在の収入17万円を維持できていれば、合計32万円です。収支差は14万円で年間168万円の黒字となります。このうち150万円を貯蓄できれば、ご主人が65歳までの5年間で750万円貯められます。

60歳時点での金融資産1040万円と合わせれば、1790万円です。これが最終的な老後資金ということです。退職金が不明ですが、あれば、その分も上乗せになります。車の買い替えを複数回行ったとしても老後資金としての金融資産は1200万~1500万円は残るでしょう。

アドバイス3 老後は公的年金と相談者の収入で問題なし

ご主人が65歳以降の生活についても、問題ないでしょう。年金受給が始まり、月額は約16万円。生活費で不足する分を、相談者の収入で補うことができれば、老後資金を取り崩すことはありません。相談者が65歳になると、公的年金のみとなりますが、2人で月額が約23万円ですから、やはり老後資金を取り崩すことはありません。車の買い替えや、老後のゆとりのために使っても大丈夫でしょう。こう考えてくると、60歳以降も無理のない働き方で大丈夫だと思われます。今から60歳までの6年間。もうひと頑張りできれば、子どもの教育費、自分たちの老後資金も心配ないでしょう。

教育費は、初年度にまとまったお金が出ていくため、不安になることもありますが、金銭的に問題はありませんので、お子さんの希望が叶うよう応援してあげてくださいね。

相談者「明日香」さんから寄せられた感想

保険の見直しは全く考えていなかったので、さっそく見直そうと思いました。また、予算が余ったり、残業代などで収入が多い月があると、つい財布の紐が緩んでいましたが、あと6年が頑張りどころというアドバイスをいただいて、気が引き締まりました。子どもの教育費も老後も心配いらないということで安心しました。このまま健康に気をつけて、元気に働いて、子どもの夢を精いっぱい応援していきたいと思います。本当にありがとうございました。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/伊藤加奈子

【関連記事をチェック!】

48歳貯金は50万円。高校生の子どもがいますが、これから自宅を購入できるでしょうか?

48歳貯金1600万円。家計管理が苦手。家計簿をつけているのに月6万円の赤字……

48歳貯金ゼロ。塾代も出せないキャッシング頼みの家計をどうすればいい?

48歳、離婚後2人の子どもの教育費で借り入れが膨らみ、合計500万円になりました……