帰国したら家を購入、生活費は月10万~13万円くらいでやりくりを考えています

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、海外に住み、日本に帰国した後の住宅購入と老後資金が不安だという51歳の女性です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

5年後、日本に帰国したら、一戸建てを購入したいのです

■相談者

ロウゴヒトリさん

女性/会社員/51歳

海外/借家

■家族構成

ひとり暮らし

■相談内容

海外在住。独身。ご相談させていただきたいのは、今後、日本へ帰国し、一戸建て(土地付き)を購入する場合、老後資金を考えると、いくらまでの家を購入できるのか、65歳からの老後は資金面で大丈夫かどうか、です。持ち家で生活費は月10万~13万円くらいでやりくりを考えています。できれば、犬を飼いたいです。もしくは一生賃貸の方がよいのでしょうか。

日本の国民年金は途中支払っていませんでしたが、再度、任意で支払いを開始。60歳時点で25年の払い込みになります。厚生年金は約7年加入。その他、以前住んでいた国と日本が社会保障協定を結んでいるため、65歳(現時点では)から老齢年金の受け取りが可能(予想では、月4万円くらいだが、よくわからない)。

趣味娯楽費は、年に1回の日本への帰省費と、趣味の旅行のための月割り貯金。

現在住んでいる国での退職年金や定期預金は、日本帰国後の当面の生活費、車購入などに充てるため、貯金には入っていません。毎月の貯蓄は、現在の会社にいる間のみ可能。日本帰国後は、手取りで最低10万~13万円ぐらいの給料をいただけるところで働きたいが、年齢的に可能かわかりません。日本帰国は、5年後を想定していますが、契約が打ち切られた場合、3年後になります。退職金はありません。

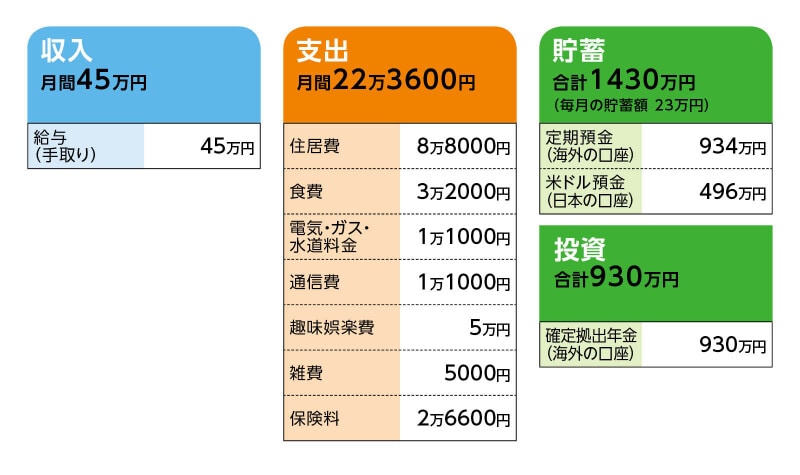

■家計収支データ

相談者「ロウゴヒトリ」さんの家計収支データ

■家計収支データ補足

(1)保険料について

年金保険料と加入保険を合計。

本人/

・国民年金保険料=毎月1万6600円

・個人年金(60歳まで払い込み、60歳から受け取り、最低保証10年、年額18万円)=毎月の保険料1万円

・個人年金保険(65歳から受け取り、最低保証10年、年額20万円)=払い済み

・個人年金保険(65歳から受け取り、最低保証500万円)=払い済み

・がん保険=払い済み

※日本帰国後に共済に加入予定。金額不明

(2)働き方について

65歳以降も働けるなら、元気なうちは少しでも働きたいです。

(3)公的年金について

日本と海外の公的年金が複数ありますが、現時点での見込み額は不明です。

■FP深野康彦の3つのアドバイス

アドバイス1 住宅購入の場所、価格によって判断は変わる

アドバイス2 今の段階でできることを海外でもやっておく

アドバイス3 1000万円はキープしておける計画を

アドバイス1 住宅購入の場所、価格によって判断は変わる

現段階で不確定要素が多いため、限定的なアドバイスになることを、あらかじめご了承ください。いただいたデータでわかる範囲でアドバイスしていきます。今のところ、毎月23万円貯蓄できていますから、年間で276万円、帰国予定の5年後までに1380万円の貯蓄が積み上がります。海外資産、確定拠出年金を加えると、帰国時の金融資産は3740万円となります。

仮に、諸費用など込みで2500万円を上限に住宅を購入できたとすれば、老後資金としては1240万円が残ります。これに個人年金の受取額の合計が880万円ですから、生涯で確保できる金融資産は2120万円です。

その後の収入や、65歳以降の公的年金額にもよりますが、貯蓄はできないものの毎月の収支がプラスマイナスゼロであれば、2120万円は老後資金として自由に使えることになります。ただ、現段階で海外分を含め、公的年金の受給額が不明なため、生活コストの不足分が多ければ、金融資産を取り崩していく生活になる可能性もあります。

帰国後に住宅購入を希望されるのでしたら、どのエリアで、どのくらいの広さの物件がどの程度の予算で購入できるのかは調べておいてください。場所にこだわりがなければ、もっと安い金額で買えるかもしれませんし、エリアが特定されているのなら、相場はどのくらいなのか、それによって購入が可能かどうか、冷静に判断していただきたいと思います。

アドバイス2 今の段階でできることを海外でもやっておく

不動産の情報を得ておくのと同時に、帰国後の生活コストも考えておいてください。現在居住している国での退職年金や定期預金は帰国後の生活費などに充てるとのことですが、住宅購入もすぐにできるわけではなく、その間は賃貸住宅を借りることになります。その際の費用、車購入費用、また就職するまでの生活費は確実にかかってきます。

退職年金や定期預金がどのくらいあるのかわかりませんが、できるだけ支出は最小限にし、貯蓄として残すようにしてください。

また、保険については、払い済みにしているものが多いようですが、個人年金については毎月1万円の保険料がかかっています。残り9年ほどですから、今ある金融資産で前納してしまってもいいと思います。日本帰国後に共済に加入する必要はありません。

アドバイス3 1000万円はキープしておける計画を

現在、貯蓄と投資の合計が2360万円ありますが、これらはすべて海外口座もしくは米ドル預金ですから、日本に帰国したときに日本円の現金がないことになってしまいます。どのタイミングがいいのかは断定できませんが、今後の為替の動きには十分注意して、帰国前には現金化しておいてください。資産はあるけれど、お金が回らない状況になってしまいます。

日本に帰国後、住宅を購入するにしろ、賃貸でしばらく生活するにしろ、手元には1000万円はキープできるように計画を立てておいてください。また、65歳以降も働く意向をお持ちですが、その前に、毎月10万~13万円の収入でやりくりするのではなく、できるだけ収入が得られるよう、再就職先探しは頑張っていただきたいと思います。少なくとも厚生年金に加入できる勤務先、勤務形態を探すようにしてください。

3年後もしくは5年後の帰国が、はっきりしたら、もう一度ご相談をお寄せください。その時点であれば、もう少し実態に即したアドバイスができると思います。

相談者「ロウゴヒトリ」さんから寄せられた感想

帰国後の資金面や生活に漠然とした不安がありましたが、不確定要素がたくさんありながらもアドバイスをいただきまして誠にありがとうございます。今後はアドバイスに沿って、日本への帰国前にできることをやっていきたいと思います。帰国がはっきりしましたら、もう一度ご相談させていただきたく存じます。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/伊藤加奈子

【関連記事をチェック!】

50歳一人暮らし、貯金480万円。漠然と私の将来はどうなるのか?と不安です

52歳会社員、貯金1380万円。もう仕事に疲れました。65歳にはフルリタイアしたいです

55歳看護師、貯金1800万円。肉体的、精神的に辛く早期退職の予定です

51歳、Uターンして正社員になれましたが、給料は少なく、貯金も900万円しかありません