コロナで飲食店勤務の夫の給料が激減してしまい貯金ができません

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、飲食店勤務の夫の給与が激減してしまい、貯金ができなくなってしまったという36歳のパート女性です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

これから子どもの学費がかかります

■相談者

せんさん

女性/パート・アルバイト/36歳

関東/持ち家(一戸建て)

■家族構成

夫(35歳)、子ども(小学3年、小学1年)

■相談内容(原文ママ)

コロナの影響で、飲食店勤務の夫の給料が激減してここ2年ほど、貯蓄ができていません。記載したものが、現状の給料です。3年前に新築で家も購入し、その頭金で貯蓄も半分になっています。子どもの教育費もどんどんかかってくるのに、貯蓄が思うように増えず焦っています。

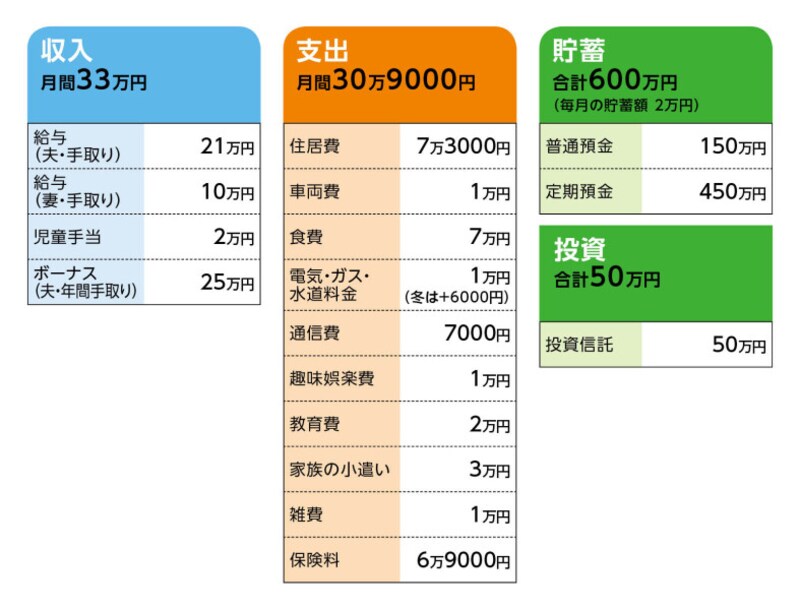

■家計収支データ

相談者「せん」さんの家計収支データ

■家計収支データ補足

(1)収入について

コロナの影響が落ち着いて売り上げが元に戻れば、コロナ前の給料には戻ると思います。緊急事態宣言が解除されてから、通常営業に戻りましたが、来客は少ないようで、戻るのはまだ先になりそうです。以前の手取りは28万円、ボーナス50万円ほどでした。児童手当は全額貯金しています。

(2)ボーナスの使い道

昨年は固定資産税10万円(新築減免)、自動車税7200円、車検に14万円使いました。今はコロナで夫の実家に帰省できないので、ギリギリやっていますが、今までは年1、2回は帰省していて、ボーナスから出していました。1回10万円ほど使用。

(3)貯蓄について

私が昨年まで103万円以内の扶養内で働いており、下の子が小学生に上がった今年から130万円以内で働くようになりました。コロナ前までは毎月5万円(児童手当は別に)、ボーナスから年10万~15万円貯蓄に回していました。

(4)住居費について

・購入年/2019年

・購入価格/3500万円

・ローン借入額/2800万円

・借入金利/変動0.457%

・返済期間/35年

・ローン残債/約2600万円

※返済は毎月返済のみ。ローン返済以外にかかる固定資産税、火災保険(10年一括)はともに、ボーナスから支払いました。

(5)自動車について

所有台数は1台です。ガソリン代3500円、保険3500円、車検積立3000円

(6)加入保険について

[夫]

・生命保険(次回更新41歳、死亡保障2000万円、入院7000円、がん特約、生活サポート特約240万円×一生涯など)=毎月の保険料1万4000円

・養老保険(65歳満期400万円)=毎月の保険料6000円

[妻]

・生命保険(次回更新48歳、死亡保障1500万円、入院5000円、がん特約など)=毎月の保険料9000円

・個人年金保険(52歳払込満了、65歳から10年確定、年金額68万円)=毎月の保険料2万円

[子ども]

・学資保険(18歳払込満了、満期金195万円)=毎月の保険料1万円

・学資保険(10歳払込満了、17歳から毎年30万円、5年)=毎月の保険料1万円

(7)子どもの進路について

高校までは公立で、その後は進学でも就職でもと。自分のやりたいことをしてくれたらいいと思っています。進学なら出してあげるのは難しいと思うので、奨学金を考えています。

(10)働き方について

夫は正社員で定年は60歳です。再雇用で65歳まで働くことは可能ですが、労働時間が長いので体力的に厳しいかも。退職金は分かりませんが少ないと思います。独立は考えていません。

■FP深野康彦の3つのアドバイス

アドバイス1 今は貯蓄ができないときと割り切り、家計の無駄をなくす

アドバイス2 収入が戻ったら貯蓄ペースを早め、教育費に備える

アドバイス3 60歳時点の貯蓄次第で住宅ローンの完済も可能

アドバイス1 今は貯蓄ができないときと割り切り、家計の無駄をなくす

コロナ禍による収入減少は本当につらいことですね。ご主人は飲食店勤務とのことですから、お店の売り上げが戻るまでは気持ちを切り替えて、今は貯蓄ができないときと割り切り、無用に焦らないことです。苦しいなかでも毎月2万円の貯蓄をされています。おそらく児童手当の分だと思いますが、お子さんのための貯蓄をしっかりされているのは立派です。ただ、収入が戻るまでは現在の家計を一度見直しておくことも大事です。例えば、食費。ご相談者もパートで働いていますので、食費がかさみがちになるのも分かりますが、まだお子さんは小さいのですから、毎月7万円は少し食費にかけすぎているのではありませんか?

また、保険については、節約というよりも適切な保険に加入し直して保障を確保すると同時に保険料の削減を図りましょう。ご主人の保険はさまざまな特約が付いているため割高です。シンプルに死亡保障2000万円、お子さんが成人するまでの15年の保険期間の定期保険に入り直し、医療保険は単独の保険で入院日額5000円、65歳までの払込に。これで保険料はおよそ5800円程度です。現在加入の保険は生命保険も養老保険も払い済みにしてください。

ご相談者の保険も同様で、死亡保障1000万円、保険期間15年の定期保険。医療保険もご主人と同様です。保険料は4200円程度。夫婦2人で1万円程度。これで必要な保障を得ることができます。残す保険は、個人年金保険と学資保険のみです。

夫婦の保険を見直すことで毎月1万9000円を貯蓄に回すことが可能です。現在の毎月2万円に加えて3万9000円。年間で46万8000円となります。ご主人の収入がいつ戻るかは予測できませんが、仮に5年かかるとして、その間に、234万円の貯蓄はできることになります。早く収入が戻ることを願いますが、それまで着実に貯蓄を増やしておくようにしてください。

アドバイス2 収入が戻ったら貯蓄ペースを早め、教育費に備える

仮に5年後に収入が戻れば、以前のような貯蓄ができると思いますが、その際、収入が現在より7万円増えるわけですから、以前の毎月5万円ではなく、毎月9万円は貯蓄できるはずです。ボーナスからも半分の25万円は貯蓄に回してください。何よりも教育費を確保することが優先です。毎月9万円、ボーナスから25万円貯蓄できれば年間で133万円です。今から5年後、ご主人は40歳ですから60歳までの20年間で2660万円貯めることができます。

最初の5年の234万円、その後20年の2660万円、現時点での貯蓄・投資で650万円、学資保険の満期金が195万円と150万円。全部合計すると3889万円となり、これが60歳までに貯められる金融資産となります。

ここから教育費として、高校・大学まで国公立として1人800万円、2人で1600万円が出ていきます。その他、車の買い換えが1回200万円として3回で600万円。これらを差し引くと、およそ1600万円程度は残せることになります。

もちろん、収入が戻るのが早ければ、それだけ貯蓄を増やすことができます。仮に収入が戻るのが長引いても、65歳まで再雇用で働くことができれば、2人の老後資金を貯める時間が作れます。現時点で確約はできませんが、子どもの進学に際して、奨学金を利用しなくても大丈夫ではないでしょうか。

アドバイス3 60歳時点の貯蓄次第で住宅ローンの完済も可能

60歳時点での貯蓄の残り次第ですが、おそらく住宅ローンの残りは数百万円になっているはずです。手元に1000万円が残せるようでしたら、60歳時点で住宅ローンを完済させてもいでしょう。このときに、すでに子どもは成人していますから、生活費は18万~20万円ほどに抑えることができているでしょう。ご主人も体力的に厳しいようでしたら、無理をせず、支出をカバーできる収入が得られれば、そうした働き方でもいいでしょう。65歳からは、ご相談者の個人年金があります。払い済みにしたご主人の養老保険もあります(満期金は少なくなりますが)。

貯蓄できるようになったときに、しっかりと貯蓄できれば、問題ないと言っていいでしょう。

最後に、マネープランからは少し離れますが、ご主人の勤務先の売り上げが伸びないようであれば、どこかのタイミングで転職も視野に入れてほしいと思います。まだ35歳と若く、収入アップが見込めるチャンスはたくさんあります。ご相談者も子どもがもう少し大きくなったら、扶養の範囲にこだわることなくフルタイム勤務も考えてほしいと思います。厚生年金に加入できる勤務先であれば、将来の年金の受取額を増やすことができることを覚えておいてください。

今は我慢ですが、家計見直しでできるところからはじめてください。がんばってください。応援しています。

相談者「せん」さんから寄せられた感想

ご指摘いただいた通り、保険に関してはかけ過ぎてる気はしていたのでこれを機に払い済みにして、見直ししたいと思います。食費も気を引き締めて少しでも減らし、貯蓄に回したいです! ありがとうございました。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/伊藤加奈子

【関連記事をチェック!】

36歳毎月10万円の赤字。貯蓄ほぼ0円で親からの借金も

36歳貯金700万円。5年前は貯金ゼロ。二人で必死に貯め住宅購入を考えています

36歳貯金500万。子どもが私立高校入学で急に家計が苦しくなりました

36歳貯金700万円。子どもの誕生で将来への不安が。投資もしていかねばと勉強をしています

36歳、貯蓄140万円。このままでは教育費、老後資金が心配です