持病の悪化で収入は月5万円の年金だけ。将来が不安です

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、以前マネープランクリニックに相談をされた48歳の女性の方。持病があるもののアルバイトで生計を立てていたが、コロナ禍と体調の悪化で、現在の収入は障害年金のみ。親との同居により生計が成り立っているが、将来が不安……。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

コロナ禍と体調の悪化がありました

■相談者

ふこふこうさぎさん(仮名)

女性/無職/48歳

関西/実家で親と同居(マンション)

家族構成/両親(70歳代)

■相談内容

2年前に、マネープランクリニックで相談をした者です。

45歳パート月収10万円。体調が悪く、将来のマネープランが見通せません

自身の体調が良くなく月10万円のアルバイトしかできない状況です。親は6部屋が賃貸用の小ぶりのマンション(兼自宅)を経営しているが、収入は月60万円程度。だが、かなりの老朽化と、兄弟姉妹3人で相続するため、不確定要素も多く、老後がとても心配です。

・・・・・・・・・・・・・・・・・

あれから、体調は一時改善したものの、アルバイトは母に手伝ってもらいながら、さらに最近はそれもできず、現在は収入は障害年金だけとなりました。そういう状況のため、以前にも増して、老後が心配です。資金的にも不安ですが、母親なしには生きられない状態。母親がいなくなれば、家事支援が必要になるレベルです。家事はもちろん、食事も母親に用意してもらっています。

ちなみに、体調が回復した時期は、転職を考え、障害者就労支援施設で働こうと考え、お試しで働きましたが、疲れてとても続きませんでした。現在、服用している薬(医師処方)はぜんそくとうつ病。ひどい吐き気は原因がわからず、医師もさじを投げています。

ここ数年で、健康回復や自己啓発のために計130万円使ってしまいました。130万円は、健康のために使い、使ってよかったと思います。ただ、貯蓄が減ってしまったことを思うと、心配になってしまいました。

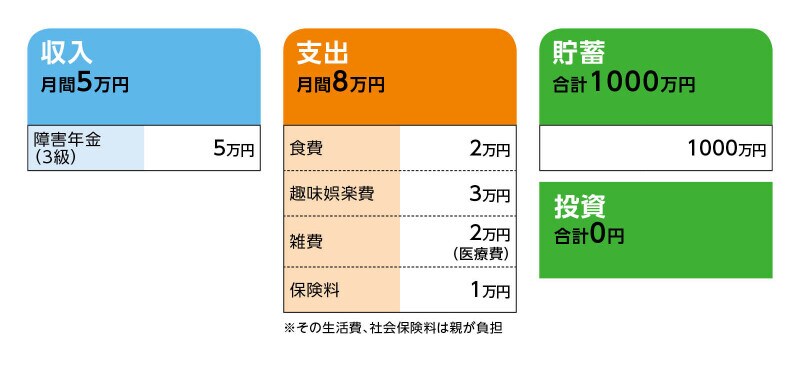

■家計収支データ

相談者「ふこふこうさぎ」さんの家計収支データ

■FP深野康彦の3つのアドバイス

アドバイス1 まずは相続財産について明確にしておきたい

アドバイス2 家賃収入よりリスクのない現金を

アドバイス3 施設という選択肢も視野に入れる

アドバイスの詳細はこちら>>