いつまで借家住まいができるのか?についても悩みます

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、今の働き方をいつまで続けるかを悩んでいる38歳の男性会社員の方。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

いつまで今の仕事を続けるか悩みます

■相談者

Kさん

男性/会社員/38歳

埼玉県/借家

■家族構成

ひとり暮らし

■相談内容(原文ママ)

今の働き方をいつまで続けるか、悩んでおります。比較的収入の良い職に恵まれていると思いますが、労働時間の長さやのプレッシャーの重さから、精神的・肉体的に疲弊しており、より負担の少ない働き方を考えております。ただ一方で、支出の管理が甘く、改善の必要を感じているのと、いつまでも借家住まいができるのか?できないなら、いつごろ家を買うべきか?家を買うなら今の仕事を続けるべきではないのか……など、思い悩んでおり、ご相談にいたった次第です。

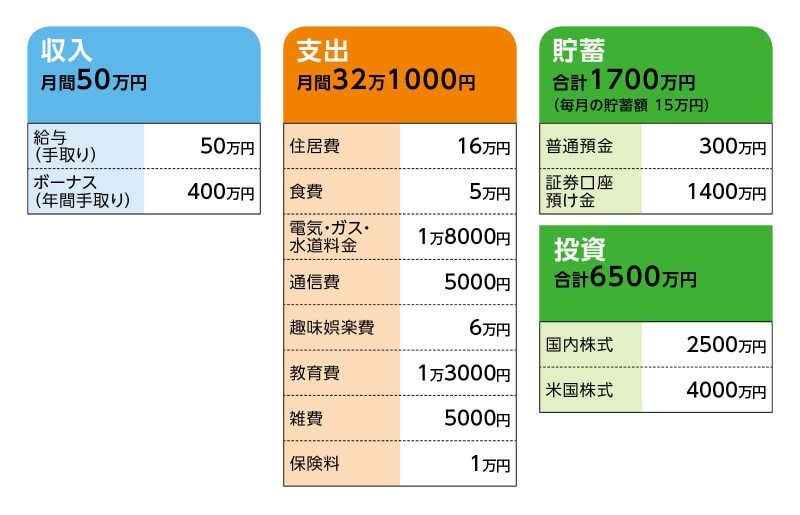

■家計収支データ

相談者「K」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使い道

昨年はふるさと納税30万円、借家の更新20万円、医療費15万円、家具家電・衣服などの買い物予備費15万円、残りは貯蓄です。借家の更新費用は2年に1度発生、医療費は昨年限りの見込みです。コロナ禍以前は旅行予算として年間50万円程度を計上していました。

(2)投資商品について

単身かつ、定職に就いていることから、かなりリスクを取っている自覚はあります。以前は普通預金以外ほぼすべて投資に回しておりましたが、今年度に入ってから自身の現状を考慮しまして、少しずつ換金を進めております。なお上記とは別に、確定拠出年金の積立が1000万円程度あります。

(3)家計収支について

あまり厳密に管理はできておりません。毎月の貯蓄15万円というのも明確に設定・先取り等などしているわけではなく、余った分が結果的にたまっている状態です。ただ、昨年1年間での証券口座への入金額から考えるに、収支差分の大半も貯蓄に回っていたのだろうとは思います。普通預金額が一定額を超えた際に証券口座へ移管しています。

(4)趣味娯楽費について

あまり厳密に管理できておらず、結果的に毎月6万円ぐらい使ってしまっている、という状態です。スポーツジム1万円、各種会費・サブスクなど5000円、映画・書籍購入など 5000円。

あとは交際費・外食などに4万円程度回っているのだと思いますが、仕事面の付き合いが多く、今の職場を離れれば1万円程度になるように思います。

(5)加入保険について

積立型生命保険 =毎月の保険料1万円。

生命保険控除目当ての商品で、保障はほぼありません。単身のため保険自体にあまり必要性を感じておりません 。

(6)働き方について

なかなか難しいですが、 これまでの職歴を活かし、かつ希望程度に負担の少ない働き方となると、それほど選択肢は多くないのかもしれません。仮にそのような職を見つけられた場合、おそらく額面年収は600万~800万円程度ではないかと思います。

(7)住まいについて

住宅購入について、あまり考えたことがないのですが、単身ですのでマンションではないかと思います。その場合、一都三県の範囲であればこだわりはありません。広さは40~50平米程度でしょうか。

(8)今後のライフイベントについて

結婚の予定や、起業など、大きな出費や生活スタイルが変わるイベント、出来事など、現時点では想定しておりません。

■FP深野康彦の3つのアドバイス

アドバイス1 生活を変えるきっかけになるなら、マンション購入OK

アドバイス2 年収が減っても年間300万円程度の貯蓄も可能

アドバイス3 長い人生。一度立ち止まって自分の時間を大切に

アドバイスの詳細はこちら>>