平均貯蓄額からは見えない家計の実態を深掘り!

2021年5月に総務省統計局が発表した、2020年調査の「家計調査報告(貯蓄・負債編)」では、二人以上世帯の平均貯蓄額は1791万円で、前年1755万円から36万円、2.1%の増加となりました。貯蓄保有世帯の中央値は1061万円ではあるものの、年代によっては、あまりにも実感とかけ離れた数字で、貯蓄意欲が湧くどころか、「もっている人はもっているんだね」という感想で終わってしまうでしょう。しかし、実態としては深刻で、60歳以上でも、純粋な貯蓄額(貯蓄-負債)は923万円であると知れば、今から、少しでも多く貯蓄をしなければならない、となるのではありませんか?

発表されたデータから、順番に見ていきましょう。

40歳未満だけで見ると平均貯蓄額は708万円

まずは、年代別の平均貯蓄額です。

年代別・貯蓄現在高の推移(二人以上の世帯)

60代以上の世帯は、長い時間をかけてお金を貯めてきた成果ともいえますし、退職金などの一時金によって貯蓄額が増えたということもあるでしょう。40歳未満(30代)の世帯は、収入が思うように伸びないばかりか、出産・育児などで世帯年収が減り、貯蓄に回せるお金がないというケースもあるでしょう。40代になって平均が1000万円を超えるので、若年層は、これを目標に貯蓄計画を立てるといった考え方をしてもいいのではないでしょうか。

40歳未満の住宅ローンなどの負債は全年代の中で最大

平均貯蓄額とともに発表されるのが「負債」。2020年の負債平均額(負債ゼロ世帯も含む)は572万円で、前年から0.4%の増加。負債内容のほとんどが住宅購入のためのもので、負債額の約9割を占めます。負債額も年代別に見てみると、貯蓄額とは反対に、若年層が多く、40歳未満で1244万円と全年代の中で最大となっています。

年代別・負債現在高の推移(二人以上の世帯)

年代が上がるほど住宅ローンの返済が進み、負債が減るのは当たり前のことですが、40歳未満では1464万円の債務超過となり、50歳以上で債務超過は解消されています。

本当の貯蓄額はいくら?「貯蓄-負債」だと50歳未満はマイナス!

家庭の資産というと金融資産、つまり貯蓄や投資の金額に目が奪われがちですが、住宅ローンなどの負債があれば、それもマイナスの資産として考えておくべきです。不動産を所有していれば、活用して資産に組み込むことができますが、負債が残っている間は、不動産の評価を資産として捉えることはできないでしょう。つまり、家庭の本当の資産としては「貯蓄-負債」が純粋な貯蓄額ということが言えます。これまでのデータをもとに、年代別の純粋な貯蓄はどうなっているのかを見てみましょう。

年代別・貯蓄と負債の関係(二人以上の世帯)

しかし、これもまだ実態に即していません。負債がない世帯も含めた平均だからです。負債がある世帯だけの平均でまとめたが次の表です。

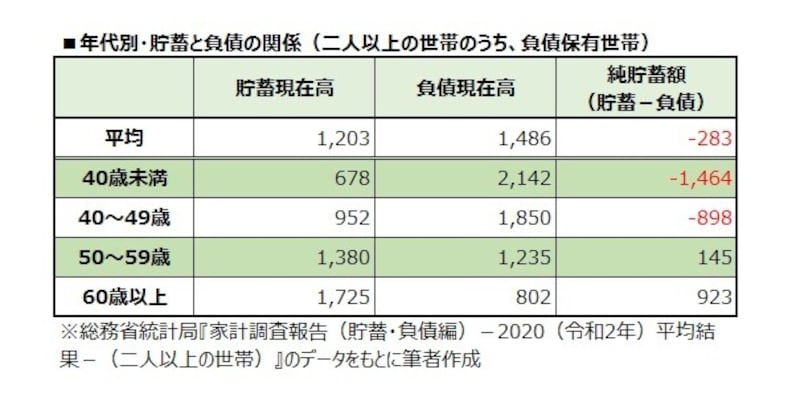

負債がある世帯だけで見ると60歳以上も安泰ではない!

年代別・貯蓄と負債の関係(二人以上の世帯のうち、負債保有世帯)

そして、60歳以降が実は深刻で、貯蓄額は一見多いように見えますが、負債がある世帯の貯蓄額は1725万円、負債は802万円残っているため、純粋な貯蓄額は923万円という結果に。

会社員であれば、退職金で住宅ローンを完済し、残りは老後資金にと考える世帯が少なくありませんが、平均データではそれも難しく、定年退職後も負債が残るケースがあるといわざるをえません。定年退職後も働いて収入を得ること、負債をできるだけ早く返すこと、そもそも身の丈以上の負債を抱えないことなど、このデータから考えておくべきことが見えてくるのではないでしょうか。

総務省の「家計調査報告」に限らず、「平均貯蓄額はいくら?」といったニュースをよく目にしますが、全体の数値は大きくなりがちです。しかしデータを深掘りしていくと、実態としては、それほど喜ばしいことでもなく、驚くべきことでもなく、どの年代にとっても、深刻な問題が見えてきます。

人と比べる必要はまったくありませんが、こうしたデータをひもときながら、わが家の資産はどうなっているのか、一度洗い出しをしてもいいのではないでしょうか。

【関連記事をチェック!】

みんなの平均貯蓄額は? 1791万円【2021年5月発表・最新家計調査】

家計の消費支出は月平均27万8000円!【2021年2月発表・最新家計調査】

都市別の平均貯蓄額ランキング!【2021年5月発表・最新家計調査】

2021年夏のボーナスを活用して「脱・普通預金」!注目の預け先は?

2021年夏ボーナス! 上場企業平均は71万397円