ご近所トラブルがあり、転居を考えています

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、近所とのトラブルがあり、一戸建ての購入を考えているという55歳の女性です。ファイナンシャルプランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

一戸建ての購入、いくらまでなら買える?

■相談者

くろまめさん

女性/パート・アルバイト/55歳

関東/持ち家(一戸建て)

■家族構成

夫(67歳)、息子(20代)

■相談内容(原文ママ)

ご近所トラブルがあり、夫が精神的に参ってしまっているので、転居を考えています。現在住んでいる住宅を売却し(1000万円ぐらい)、新たに住宅を購入したいと思っています。ペットがいるので賃貸は考えていません。私の老後の生活に不安もあり、どの程度までの物件なら可能なのか知りたいです。

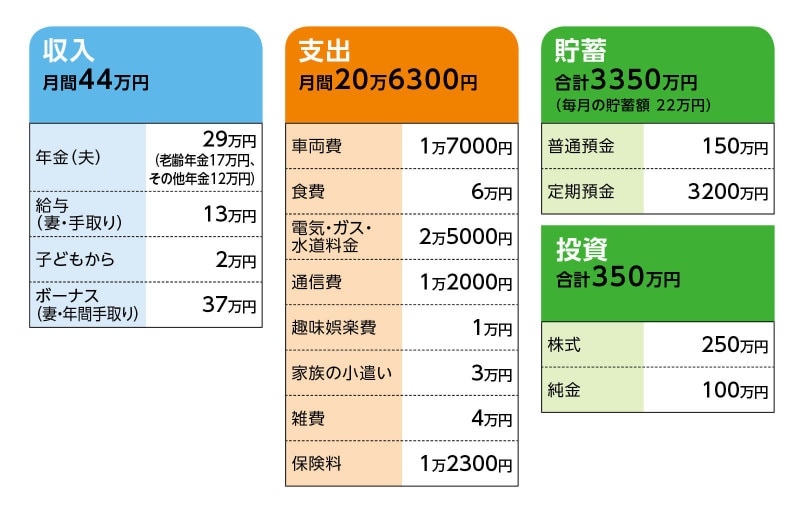

■家計収支データ

相談者「くろまめ」さんの家計収支データ

■家計収支データ補足

(1)収入について

夫の収入は、老齢年金17万円、その他12万円。今後年金額の変動はないと思います。

(2)ボーナスの使い道について

固定資産税3万円、帰省費用15万円、旅行5万円、予備費(家電の買い換え、軽自動車の車検用など)14万円

(3)加入保険について

夫/

・生命保険(終身タイプ、70歳払い込み終了、死亡800万円、医療特約入院1日 8000円)=保険料=年額12万円(月割1万円)※70歳解約時に440万円の清算金あり

妻/

・共済(医療タイプ 入院1万円、先進医療1000万円、死亡50万円)=毎月の保険料2300円

(4)自動車について

現在、2台を所有。車両費内訳は、車両保険が8000円(2台)、ガソリン代が9000円(2台)。

買い換えについては5年後くらいに200万円ぐらいまでの軽自動車を予定。

(5)働き方と公的年金について

私の勤務先(社会保険加入)は、特に定年はありませんが、体力的に厳しいので60歳くらいまでと考えています。また、その間の収入額については、ほぼ変動はありません。その後はアルバイト程度の仕事を続けていきたいと思っています。公的年金の見込み額は64歳から22万円、65歳から101万円ほどです。

(6)息子さんについて

基本的には同居の予定ですが、転居先によっては別居になる可能性もあります。

■FP深野康彦の3つのアドバイス

アドバイス1 諸費用込みでMAX4000万円までなら買い換え可能

アドバイス2 60歳以降も年金とアルバイト収入で毎月10万円以上の貯蓄

アドバイス3 ご主人に万一のことがあった時の年金額は確認を

アドバイスの詳細はこちら>>