生活のどこを見直せば貯まりますか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、貯蓄が増えないことで悩む40歳の会社員女性。子ども4人を抱え、夫の協力もなかなか得られず、その上、リフォームローンを組んだばかりといいます。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

貯金が貯まると出費が発生してしまいます

■相談者

BAUBAUさん(仮名)

女性/会社員/40歳

東北/持ち家・一戸建て

■家族構成

夫(会社員/42歳)、子ども4人(16歳、13歳、11歳、6歳)

■相談内容

貯金が貯まる頃になると電化製品の買い換えや白蟻駆除、車の修理費など全く貯まらず。食費も業務用などを利用しているが、食べ盛りのせいかあればあっただけ食べ尽くされ……。予算内(10万円)に収まらないことが続いてます。せめて主人のおこづかいを減らし、無駄に買う自分だけ食べる食費や子どもらへのおやつ代などをやめてほしいのですが協力は得られず。自分の貯金を切り崩すこともあります。定期的に見直していますが、また自宅をリフォームすることになりました。今後の生活で見直したほうがいいところが知りたいです。夫は毎月の財形を減らして生活に余裕がほしいと言いますが、私は財形は継続したいと思っています。

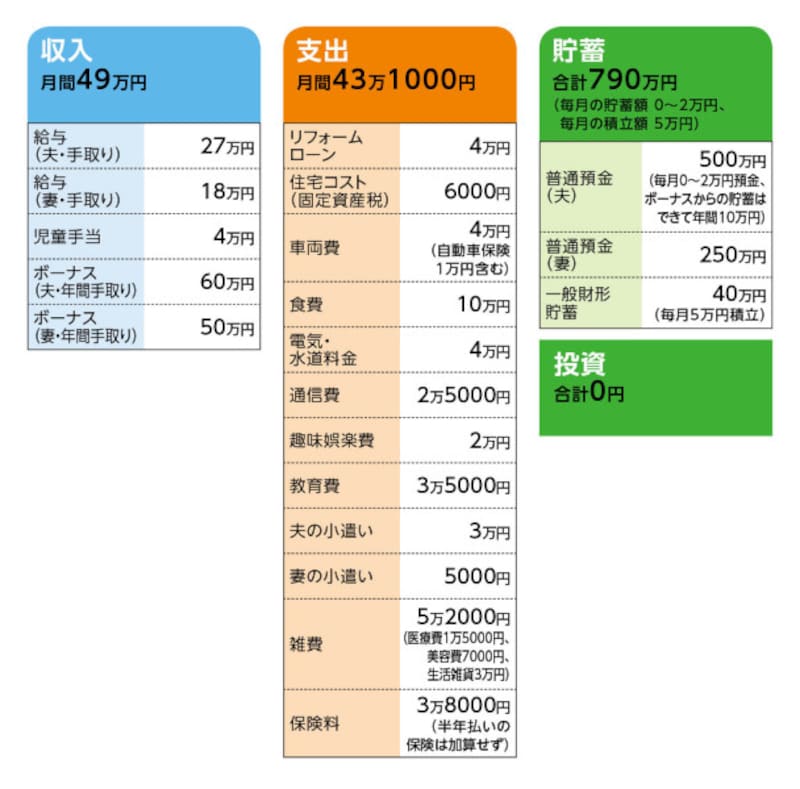

■家計収支データ

相談者「BAUBAU」さんの家計収支データ

■家計収支データ補足

(1)クルマの所有台数と買い替え

所有は軽とワゴンの2台。ローンはなし。軽はすでに走行距離10万km以上のため、3年以内にはまた買い替えの必要ありとのこと。ワゴンは12年目。近々車検。乗れるだけ乗り続ける予定。

(2)ボーナスの使い途

保険の半年払い・年払いの支払い、給食費半年払い(3人分)/20万円、学童費/16万円、車の維持費(2台分)10万~20万円、部活動費用/10万円

(3)加入保険について

夫/生命保険=現在保険料0円(※)数年前にがん診断給付金500万円受け取り済み 現在保険料支払いはなし 入院1万円保障、手術がん生活習慣病特約付き

妻/生命保険(死亡1700万円、入院1万円、がん特約、通院特約付き、就労不能時20万円/月給付)=保険料半年払い21万円(月割り3万5500円)

妻/外貨建終身保険(60歳払い込み終了、死亡保障300万円)=保険料1万円

子ども4名/生命保険(医療特約あり)=保険料半年払い1万円

子ども3名/低解約返戻金型終身保険(15歳で支払い終了。その時点での解約返戻金100万円×3名)=毎月の保険料2万8000円(3人分合計)

※第1子も加入していたがすでに満了。ただ中途解約せず、保障を継続中。

(4)夫の健康状態について

がんは現在、完治。定期的な検査受診のみ。ちなみに保険からの500万円のうち、医療費として280万円を支出。残りは夫が管理しているが、現在どうなっているかは「夫に聞いてもわからないという以上、追及しようがありません」とのこと。

(5)食費について

「無駄に買う自分だけ食べる食費」とあるのは、夫はタバコやギャンブルはしないが、お酒、つまみや自分が食べたいものを購入。家の買い物を小遣いから立て替えたときは請求する。生活費など足りないときでも小遣いは減らされたくないと言うとのこと。

(6)一般財形貯蓄について

積立開始から5年。結果、300万円は残高があるばずだが、40万円となっているのは、生活費の補てん(100万円以下)もあるが、それ以外は相談者もわからない(今回の応募で初めて確認)。履歴を見る限り、夫の何かの購入の支払いだと思われるとのこと。

(7)進路について

第1子 国公立大学進学希望。自宅から通える範囲。

第2子 公立高校希望。卒業後は就職希望。

第3子、第4子 公立高校進学予定。

(8)住宅リフォームについて

相談者コメント「持ち家(私名義)は元々、私の実家で築40年以上。数年前に親が亡くなったため実家へ戻りました。実家のローンはなかった(現金購入のため)が、今回住み続けるためのリフォーム(バリアフリー、間取り変更、水回り工事)をすることになり、1500万円のローンを4万円/月、35年で組みました。頭金は280万円。繰り上げ返済も考えていますが、定年後になりそうです」

(9)再雇用と退職金について

夫は60歳退職金あり、再雇用不明。妻は確定拠出年金あり、再雇用制度もある。

■FP深野康彦の3つのアドバイス

アドバイス1 年間70万円の貯蓄ペースを維持する

アドバイス2 ご主人の協力と保険の見直しは不可欠

アドバイス3 今は教育資金最優先の家計管理を

アドバイスの詳細はこちら>>