住宅ローンの借入残高は1700万円で完済予定は主人が72歳です

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、夫があと数年で定年退職となるが、子どもは大学院進学を希望しているという50歳のパート主婦の方からのご相談です。ファイナンシャルプランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

定年後も仕事があれば細く長く働きたいです

■相談者

あんパンさん

女性/パート・アルバイト/50歳

中国地方/持ち家(マンション)

■家族構成

夫(47歳)、子ども(大学3年・別居)

■相談内容(原文ママ)

いつも拝見しています。特に深野先生の親身で思いやりのある回答には心を打たれます。現在、毎月のマンションのローンと管理費・駐車場代を支払っています。住宅ローンの借入残高は1700万円で完済予定は主人が72歳です。可能であれば、途中で一部繰り上げ返済も考えています。私の定年は65歳。定年後も仕事があれば細く長く働きたいと思っています。主人は現在47歳、定年は55歳。仕事でストレスが多く、定年後は自宅でゆっくりしたいとの希望あり。退職金2000万円前後。私は退職金はなし。子は現在、大学3年生で遠方の国立大学で一人暮らしをしています。コロナの影響で2020年3月から自宅でオンライン授業になり、大学構内には一切入れない状況です。先生や友人と思うようにコミュニケーションが取れずスムーズに就活もできない状況で、最近は大学院に行きたいと言い始めました。現在、学費(年間53万円)と家賃(年間45万円)は預金を取り崩し支払っています。そのため毎月の教育費は0円にしました。生活費は奨学金から5万円借り入れています。相談は、主人が55歳でリタイアをして、住宅ローンを支払いながら子の大学院までの費用を支払っていけるのでしょうか? その後の私達の老後の生活は大丈夫でしょうか?

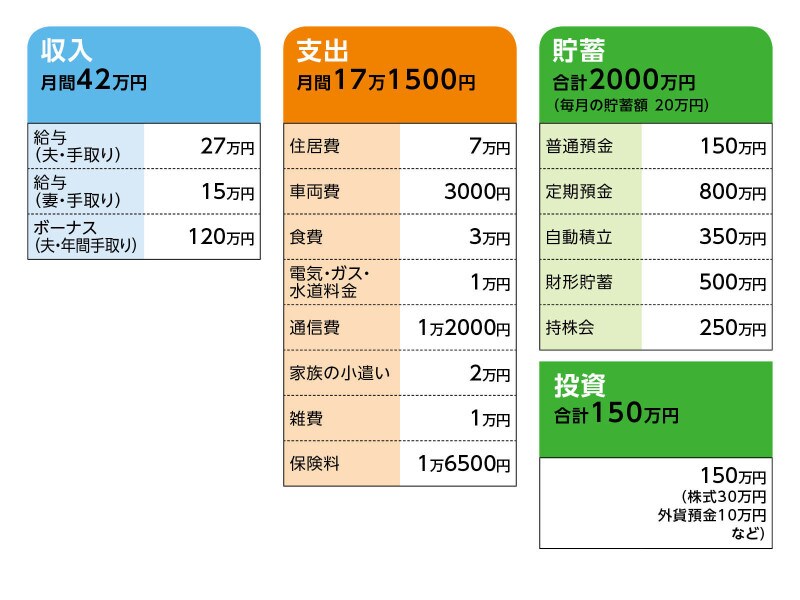

■家計収支データ

相談者「あんパン」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使い道

直近の例……60万円=住宅ローン10万円、家族旅行・外食費10万円(半年分を予備費口座へ入金)、親戚へのお年玉・年末年始代5万円、定期預金30万円。このほか、給与天引きで財形貯蓄10万円、会社のライフプラン年金積立5万円、勤務先の持株積立3万円。

(2)家計収支について

毎月、夫の口座から住宅ローン、光熱費、生活費が引き落され、それ以外に現金で食費として5万円をもらっている。黒字分が夫の口座に貯まり、夫本人が不定期にネットバンキングで10万円単位の定期預金にしている。妻の給料からは、マンション管理費2万円と予備費に1万円、積立8万円。残りは子どもの学費口座に入金している。私の美容院代、趣味娯楽費は予備費口座から支払っているので、毎月の支出は0円にしました。なお、化粧品などもメルカリなどを利用し安く購入しています。生活口座とは別に郵便局で予備費口座を作っており、ATMの土日の出金手数料が無料なのでよく利用しています。犬を飼っており、毎月のドッグフード1000円程度は食費から、ワクチン代や病院代は予備費口座から出しています。現在は夫婦で年に2回程度愛犬を連れて車で旅行に行っています。

(3)住居費について

・購入年 2015年(築15年中古マンション)

・購入価格 2000万円+リフォーム200万円

・ローン借入額 2000万円

・借入金利 1.0%

・返済期間 30年

・ローン残債 1700万円

返済は毎月5万円、ボーナス10万円(2回)。ローン以外に、マンション管理費、修繕積立金、駐車場合わせて2万円かかっている。

(4)車両費について

保有台数1台、ローンはなし。3年前に新車を購入。夫婦とも通勤は電車で、車を利用するのは休日のみ。買い物に行ったり、夫の趣味が車の運転であることからドライブに行く程度。車両費の3000円は1カ月のガソリン代(HV車両なので燃費がよい)。早急に車の買い替えの予定はなし。

(5)趣味娯楽費について

私の趣味は料理で、常備菜を作り置きし、夫婦とも毎日お弁当を持参しています。ゆっくり料理を作り、オシャレな盛り付けを考えるのも好きです。それ以外では家計簿をつけるのも趣味?です。贅沢をしたり、お金を使うのが嫌いで、節約も大好きなので全く苦痛もありません。一方、夫は車、趣味に適度にお金を使いそこで職場のストレスを発散しているようです。

(6)保険について

夫/生命保険(終身タイプ、65歳払い済み、死亡保障250万円)=毎月の保険料3000円

がん保険 (入院1日1万円、がん診断100万円、がん死亡108万円)=毎月の保険料2500円

医療保険 (入院1日7000円 病気けが手術特約付)=毎月の保険料6800円

妻/県民共済(病気死亡200万円、入院5000円、がん保険付き、その他入院、手術)=毎月の保険料4200円

住宅ローンに団信が付いているので、多額の死亡保険の加入はしていません。

(7)個人年金について

夫/会社のライフプラン年金 (60歳から10年確定、年金額60万円)=毎月1万円+ボーナス5万円

妻/個人年金保険(65歳から10年確定、年金額30万円)=毎月の保険料1万2000円

(8)大学院費用について

国立大学の大学院で入学金30万円、学費54万円×2年かかる予定。コロナ禍で時間に余裕ができ自分のやりたいことが見つかり、大学院に行こうと決め、今のうちからバイト代を貯金しているようで、学費は自分で出すと言っている(現在の貯金60万円)。親が負担するお金は、入学金、不足分の学費40万円と毎月の家賃と生活費。毎月の資金はできれば合わせて月9万円以内に抑えたい。

(9)働き方と公的年金について

私は定年の65歳まで今の仕事を続けたいと思っている。パートといえども厚生年金や健康保険にも加入でき人間関係がよく有給休暇もきちんと取得できているので、今の職場が気に入っている。可能であれば65歳以降も少額でもよいので家の近くでパートをしたいと思っている。

夫の年金は平均的なサラリーマンの年金だと思うが(現時点での厚生年金の見込み額65万円)、給与から毎月企業年金が3000円くらい引き落としになっているので、少し上乗せになるかもしれない。55歳でリタイアした場合、厚生年金部分が減るのではないかと思っている。私の年金は、ねんきん定期便で現時点の見込み額は年間104万円。

それとは別に夫の確定拠出年金が200万円程度と妻のiDeCoが60万円程度受け取り予定。

■FP深野康彦の3つのアドバイス

アドバイス1 現在の貯蓄ペースが続く限り、何の問題もない

アドバイス2 住宅ローンは定年時に完済。大きな出費もまかなえる

アドバイス3 夫定年の55歳以降も年金のみでOK。家計を俯瞰してみる習慣を

アドバイスの詳細はこちら>>