コロナ禍で減収、教育費も考えると繰上返済をすべきか迷っています

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、パートで働く50歳の主婦の方。貯蓄を住宅ローンの繰上返済に充てて完済したいが、コロナ禍の減収、今後の教育費を考えると不安とのこと。そもそも支出も多過ぎではないかと考えている。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

そもそも支出が多すぎるかと思っています

■相談者

ミカンさん(仮名)

女性/パート/50歳

関東/持ち家・一戸建て

■家族構成

夫(会社員/50歳)、長男(16歳)、長女(10歳)

■相談内容

(1)毎月6万円超の赤字なので、ローンを全額繰上返済して赤字を解消したいが、教育費がかさんでくるこれからの時期に、全額返済して手元資金を減らすのはどうなのでしょうか? また、コロナにより夫のボーナスが5分の1減り、次のボーナスもどうなるか分からないため、700万円ものお金を支出するのはどうなのか教えていただきたいです。

(2)夫の死亡保障額は足りていますでしょうか? 住宅ローンに団体信用生命保険が付いています。

(3)食費、雑費、教育費が高いと思うのですが、いかがでしょうか? 収入に対してどのくらいが適正でしょうか?

(4)妻の収入を増やすべきでしょうか? 現在はパートで、職場も近く人間関係も良好のため、転職は考えていません。10年後くらいにもしかしたら正社員になれるかもしれません。以上長くなり申し訳ございませんが、よろしくお願いします。

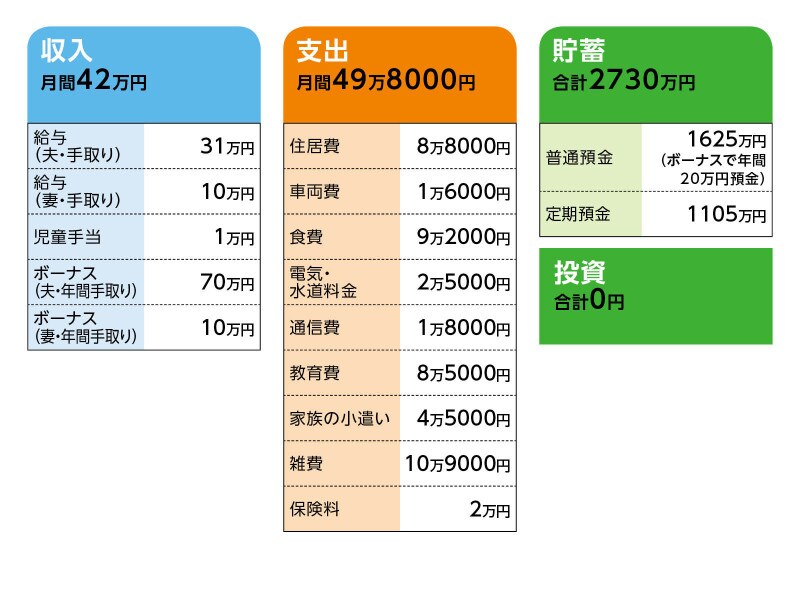

■家計収支データ

相談者「ミカン」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの支給額と使いみち

昨年の支給額は73万円。直近は8万円。昨年のボーナスは20万円貯蓄、残りは生活費補填。

(2)加入保険の保障内容

[夫]

・終身保険(60歳払込終了、死亡保障753万円)=毎月の保険料3000円

・収入特約付終身保険(60歳払込終了、死亡保障200万円、年金60歳まで月額15万円)=毎月の保険料9583円

・低解約返戻金型終身保険(払済み、死亡保障100万円)

・医療保険(終身保障終身払い、入院日額5000円)=保険料2083円

[妻]

・低解約返戻金型終身保険(52歳払込終了、死亡保障100万円)=保険料3417円

・医療保険(終身保障終身払い、入院日額5000円)=保険料1833円

(3)貯蓄について

夫婦のこれまでの貯蓄の他、一部、親からの贈与が含まれる。

(4)住宅費の内訳と住宅ローンの内容

住居費内訳=住宅ローン7万4000円、固定資産税1万1000円(月割り)、地震保険3000円(5年更新)

住宅ローン=借入1300万円、返済期間17年、10年固定金利1.65%(2022年~29年、残りは変動金利)、残債700万円

(5)教育費の内訳

長男5万円(定期代、学費、塾代)、長女3万円(学費、習い事)。

(6)進路について

長男/大学は私立大の可能性あり(文系理系は未定)

長女/高校までは公立を希望している、大学は未定

(7)食費が「高い」理由について

相談者コメント「育ち盛りの子がいる。おやつが多い(月に1万円前後かかる)。ただし、外食はほとんどせず、米代はかかっておらず、食材のこだわりもないのに高いので、理由がよく分からない」

(8)雑費の内訳

交際費6000円、日用品費1万1000円、他に被服費、医療費、娯楽費など。

(9)ご主人の退職金と定年について

退職金制度はあるが金額は不明。また、定年制度も不明(そこまで勤務した例がない)だが、おそらく65歳までは働けるとのこと。

■FP深野康彦の3つのアドバイス

アドバイス1 条件付きで繰上返済による完済は可能

アドバイス2 予算制にして半ば強引に管理していく

アドバイス3 妻の収入アップは有効な老後対策

アドバイスの詳細はこちら>>