コロナ禍で減収、家計バランスでアドバイスをお願いします

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、会社員として働く37歳の女性。コロナ禍で夫の給与が下がり、毎月の貯蓄が難しくなってきたとのこと。今後を考えて、家計のバランスを見直したいと考えています。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

コロナ禍で毎月の貯蓄が厳しくなってきました

■相談者

ことりさん(仮名)

女性/会社員/37歳

持ち家・マンション

■家族構成

夫(会社員/43歳)、子ども(1歳)

■相談内容

現在手取りが少なく、貯蓄できる月とできない月があります。ボーナスはほぼ全額貯蓄できる予定なので、年間貯蓄額としては200万円ほど確保できます。保険に関しては、子どもが生まれるタイミングで見直しを行いましたが、毎月保険料が大きく、削るべきなのか続けるべきなのか迷うところです。住宅ローンは5年前に1800万円借入(35年ローン、2022年まで金利0.7%、その後変動)し、現在残額1600万円強。ローン減税が終わるタイミングで全額繰り上げ返済希望。

子どもは今のところ1人予定で、大学までは卒業してほしい。主人の定年は60歳(退職金1000万円ほど、65歳までは嘱託勤務)。妻は何歳まで正社員を続けるか未定。投資は行っていないが、つみたてNISAを夫婦ともに始めるため手続き中。企業型の確定拠出年金の制度もあり、そちらも関心はあります。

下記の保険料は年払保険料含め、合計を月あたりで割った額。車両費は、車両保険・車検代・ガソリン代を月あたりで割った金額です。削るべきところ、かけるべきところなど、家計全般のバランスについてアドバイスをお願いいたします。

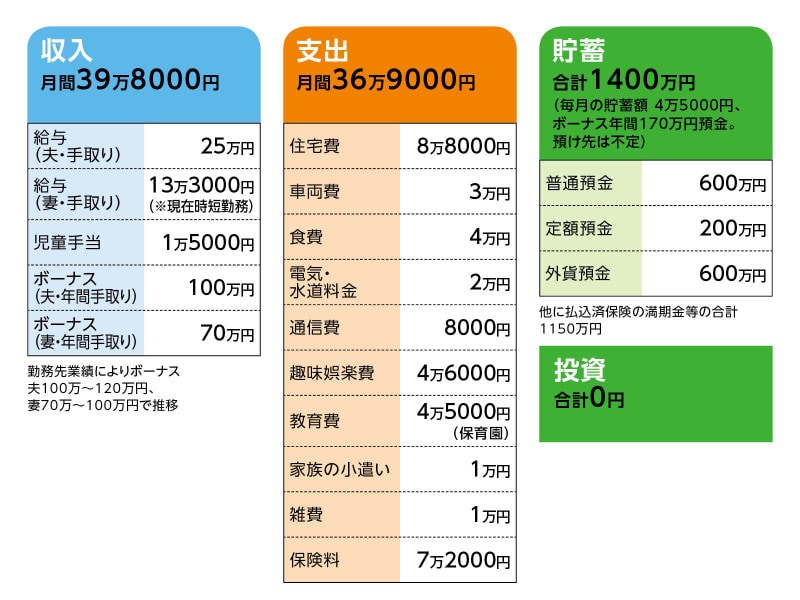

■家計収支データ

相談者「ことり」さんの家計収支データ

■家計収支データ補足

(1)夫婦の働き方の現状

夫:正社員、コロナ等の関係で残業代が出ず、1年前と比較すると手取りは月マイナス6万円ほど。

妻:正社員、育休明けで時短勤務中だが、3歳からはフルタイム勤務に変更(フルタイムの手取りは18万円弱)。

(2)加入保険について

[夫]保険料・計3万5750円

・個人年金保険(70歳から10年確定・年金額33万円)=保険料・月1万円/2019年加入

・医療保険(終身保障)=保険料・月3583円/2015年加入

・がん保険(終身保障)=保険料・月4167円/2015年加入

・変額保険(有期型、70歳払込、死亡保障[基本保険金]392万円)=保険料・月1万円/2019年加入

・収入保障保険(65歳まで、月12万円)=保険料・月3000円/2019年加入

・変額保険(有期型、60歳まで、死亡保障200万円)=保険料・月5000円/2015年加入

・外貨建て一時払終身保険(死亡保障10米ドル)=350万円払込済/2019年加入(※学資保険代わり)

[妻]保険料・計3万383円

・個人年金保険(65歳から10年確定、年金72万円)=保険料・月1万4000円/2013年加入

・個人年金保険(60歳から10年確定、年金50万円)=保険料・月1万円/2011年加入

・医療保険(終身保障)=保険料・月3800円/2014年加入

・がん保険(終身保障)=保険料・月1083円/2014年加入

・がん治療保険(終身保障)=保険料・月1500円/2019年加入

・外貨建て終身保険(死亡保障7万5000米ドル)=300万円払込済/2019年加入(※学資保険代わり)

・外貨建て終身保険(死亡保障7万米ドル)300万円払込済/2018年加入

・変額個人年金保険(年金総額・約240万円/NZドル建て)200万円払込済/2018年加入

[子ども]保険料・計6000円

・変額保険(有期型、50歳払込))=保険料・月5000円/2019年加入

・こども共済=保険料・月1000円/2020年加入

(3)保険の選び方・考え方について

相談者コメント……「払込済保険」に関しては余剰資金を銀行に預けているより、少しでも運用した方が良いと思ったためです。その中でも2019年加入の2本は、必要に応じて学資保険としても活用できるよう、18年後の返戻率も確認した上で加入いたしました。「年金保険」は母(妻側)の勧めで加入、「医療・がん保険」は保険相談サービスやFPさんに相談した結果、安心材料として加入しました。子ども名義の変額保険は、運用目的+成人後にプレゼントする予定で加入しております。

(4)住宅コストの内訳

住宅ローン4万8500円、管理費+修繕積立金2万6500円、固定資産税1万3000円(月割額)

(5)子どもの進路について

漠然とだが高校までは公立、大学も希望は公立。

■FP深野康彦の3つのアドバイス

アドバイス1 住宅ローンの繰り上げ返済は積極的に行いたい

アドバイス2 保険商品はリスクを減らし、保障中心に切り替えを

アドバイス3 運用はDCやつみたてNISAを活用

アドバイスの詳細はこちら>>