数字に追われ、業務も激増し精神的におかしくなりそうです

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、大手企業を退職して中小企業に転職したという57歳の会社員男性です。ところがパワハラ社長とわかり、このまま働き続けることに精神的な危機感を持っているとのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

転職したもののワンマン経営でした

■相談者

えんえんさん

男性/会社員/57歳

関西/持ち家(一戸建て)

■家族構成

妻(51歳・パート)、子ども(14歳)

■相談内容(原文ママ)

役職定年を機会に大手企業を退職し中小企業に転職しました。転職で年収は半分以下になりましたが、今の会社は定年がなく長く働けるのが魅力でした。しかし、ワンマン・パワハラ社長とわかり、このまま勤めることに大きな不安が出てきました。数字に追われ、業務も激増し精神的におかしくなりそうで危機感を持っています。

子どもは私立中高一貫校の中学2年生でまだまだ教育費用も掛かりますし、近年、家を建て住宅ローンもあります。何とか60歳までは我慢して勤めなければと、日々自分にムチ打っております。60歳で個人年金・企業年金をもらうまでは、預金切り崩しの赤字家計となります。子どもは私立中高一貫校で高校卒業までに430万円ほど必要で、大学は文系になると思われます。

年金の見込み額は、以下のとおりです。

・公的年金 本人 232万円/年、加給年金39万円/年、妻79万円/年

・企業年金

1. 60歳から20年間、92万円/年

2. 60歳から15年間 192万円/年(退職金を年金で受け取る分)

その他の支出は、

・固定資産税 27万円/年

・車はあと2回程度買い替え、1回300万円見込み(保険・車検費用は雑費の中で積み立て)

・20年後にリフォーム 300万円見込み

・最初の会社では家庭を顧みず仕事をし、妻に迷惑をかけたので、これからは妻の好きな家族旅行を増やしていきたい。年間50万円程度

ご相談したいことは、60歳で今の会社を退職し、その後、セミリタイアできるか否か、できる場合はアルバイトなどで、どの程度稼がねばならないかをご教示いただきたいです。よろしくお願いいたします。

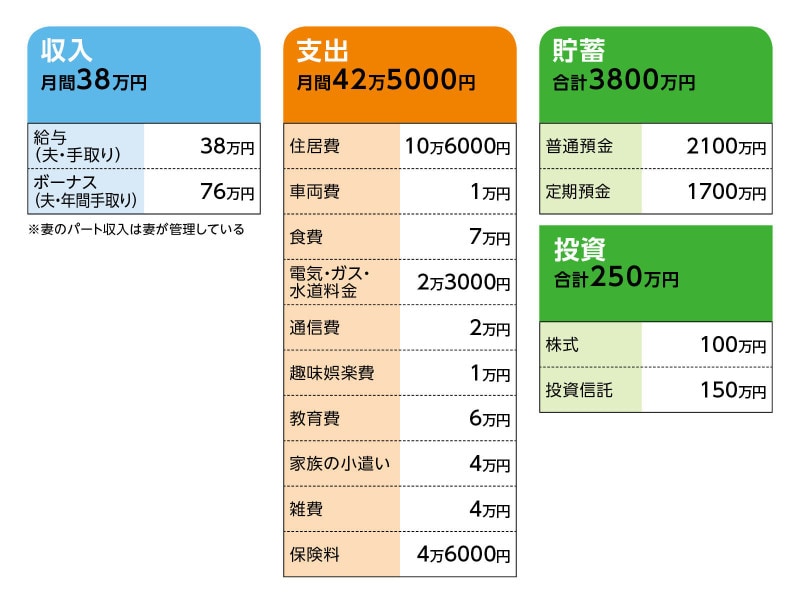

■家計収支データ

相談者「えんえん」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使い道

住宅ローンの返済として年間60万円。それ以外に、お小遣い6万円、家電などで10万円。

(2)家計収支について

雑費の4万円は、車の税金と車検費用として1万5000円の積立、病院費用1万円、衣服・雑貨などで1万5000円。年間での収支では、おおむね月4万5000円×12カ月=54万円の取り崩し。加えて家族旅行費用(今年は30万円見込み)で、合計約80万円を貯蓄から取り崩し。

(3)住宅ローンについて

・借入残金額 2500万円、70歳まで。

・毎月返済額10万6000円、ボーナス時返済額60万円/年

ローンは15年返済で、金利は0.7%(3年固定)。住宅ローン減税が終わる10年目の65歳時に繰り上げ返済をしたい。

(4)生命保険について

・生命保険(死亡保障4000万円)=毎月の保険料 1万4000円・掛け捨て

・医療保障(入院日額7500円)=毎月の保険料 本人・妻で4000円・掛け捨て

・ガン保険 (診断一時金100万円、入院日額7500円)=毎月の保険料 本人・妻で3700円・掛け捨て

・学資保険(18歳時 200万円、22歳満期時 100万円)=毎月の保険料 1万2000円(本人65歳時まで払込み)

・個人年金(60歳から15年間、年80万円受け取り)=毎月の保険料 1万2000円(本人60歳まで払込み)

生命保険は、前の会社の団体保険。契約者は会社で、1年定期保険。61歳からは保障限度額が1000万円になります(保険料不明)。この保険は妻が続けて欲しいといっています。余談ですが、私が働くことを辞めたときには、前の会社の健康保険組合に戻ることができ、夫婦で保険料29万5000円/年になるようです。多分、国民健康保険より安いと思います(月の医療費も上限2万7000円)。

(5)妻の就業状況について

妻は5年前くらいから、月6万~8万円程度のパートをしております。少し貯金をしているとは思いますが、収支はわかりません。 おそらく、結婚前5年程度、厚生年金に加入していたと思います。

■FP深野康彦の3つのアドバイス

アドバイス1 現状の支出を見直し、60歳までの生活費をできるだけ抑える

アドバイス2 住宅ローンを60歳で完済。年金が増える65歳までの支出を把握する

アドバイス3 60歳以降の働き方、妻の貯金、年金の扱いを確認しておく

アドバイスの詳細はこちら>>