仕事を転々としていて大体2年ぐらいで辞めています

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、会社を退職して職業訓練中であるという29歳の男性です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

このままではダメだと思い、1年半前から投資信託を始めました

■相談者

TOKIOさん

男性/無職/29歳

四国/借家

■家族構成

単身(実家で親と同居)

■相談内容(原文ママ)

はじめまして、TOKIOといいます。現在29歳で会社を退職し、現在は職業訓練校に通っています。貯金がなかなかできなくて、貯めてはいても、不意に使ってしまうときがあります。地元は車社会なので、今年の4月に新車の軽自動車を5年残価設定ローンで購入しました。残金は190万円ほど残っております。実家暮らしのため家賃と光熱費の負担は0円です。

仕事を転々(正社員、派遣社員、アルバイト)としていて、だいたい2年ぐらいで辞めています。精神が参っているのではなく、ここはもういいやと思って辞めています。また、やりたい仕事がわからないというのもありそのため、収入が安定してなく、ボーナスも貰うことはないため年収は200万円前後です。

ただ、このままではダメだと思い、1年半前から投資信託をしていました。月に5万円程度でした。今は無職なので、投資金額はだいぶ抑えています。内訳は、つみたてNISAで月1500円のみ(他の投資信託は、支払いが重なったための補てんのため最近、解約しました)。そのほか、隔月で3000円を積み立てています。投資信託に給料を振り分けていたために、貯金が税金の支払いなどで12万円しかありません。

職業訓練校に通っているので、今年の12月までは月16万円支給されますが、先行きが不安です。

田舎なので、自分にあう仕事がなかなかなくて、車は仕事でも使うため手放すことはできないです。幸いなのは、都会ほど誘惑するものがあまりなく、お金は県内では使うことがあまりないです。不意に衝動でお菓子を買ったり、飲食したりとするので、浪費してしまいますが。

今後の目標は、セミリタイアを目指してのんびり働けたらと思います。

何かいいアドバイスあればご教示いただきと存じます。長文、駄文失礼しました。

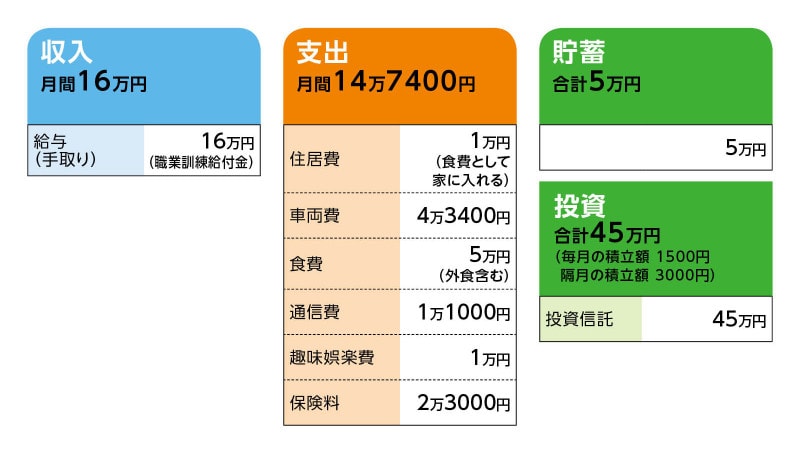

■家計収支データ

相談者「TOKIO」さんの家計収支データ

■家計収支データ補足

(1)家計収支について

車両費の4万3000円の内訳は、車ローン2万4400円、任意保険1万円、駐車場4000円、ガソリン代5000円。趣味娯楽費の1万円は、アプリゲームの課金です。喫茶店もよく行きますが、それは食費に含んでいます。またお菓子も食べますが、これも同じです。

(2)就業について

就業については、今現在、就活中のため、正社員を探していますが、転職回数が9回ぐらいのため、見つからなければ、ガソリンスタンドでアルバイトも考えています。年収は多ければいいという思いです。

(3)ご実家について

実家については、住宅購入の予定はありません。ずっと賃貸でいくと思います。家族との関係は良好です。今住んでいる家賃は月に3万円です。

(4)国民年金について

国民年金は全額免除です。働いていたときは、トータルで4年ほど厚生年金に加入していました。あとは国民年金(全額免除)でしたので、最低加入期間10年にはなると思います。

(5)保険について

医療、生命保険は必要性を感じないので入っていません。保険料の2万3000円は国民健康保険料の月額。来年2月分までです。

■FP深野康彦の2つのアドバイス

アドバイス1 厚生年金に加入できる勤務先、働き方を考えること

アドバイス2 投資より、まずは貯蓄。100万円を目指してコツコツと

アドバイスの詳細はこちら>>