母の現状は、要介護1とはいえ、1人での生活は困難です

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、実家でお母様の年金収入に頼っているため、老後が心配だという47歳のパートの方です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

今後の介護費用の増加、家屋の大きな修繕などの出費が不安です

■相談者

人見知りさん

パート・アルバイト/47歳

親の家で同居

■家族構成

実母(81歳)

■相談内容(原文ママ)

母(要介護者)の年金などの収入に頼っている生活です。できるだけ自立した生活と老後資金確保のためのアドバイスをお願いします。

<家のこと>

住居は母、姉、自分の共有名義の築40年の庭付き一戸建てで、母と自分が生活しています。兄と姉は結婚・独立しており別居。日々の生活費は、母の公的年金、生命保険の確定年金、預貯金で賄われており、多少の黒字で推移。自身の給与からは生活費1万円を入れています。母は介護サービスを週3~5回利用(心身の現状維持と1人での留守番に不安があるため)。自宅での家事全般は自分がこなし、月に数回手伝いはありますが、介護の労力・費用の増加、家屋の大きな修繕などの出費が不安。

<自分のこと>

収入に関しては、フルタイム勤務で時給昇給が見込めます。ねんきん定期便の年金見込み額は83万円。車両費はガソリン代・整備維持費、購入代金、任意保険。購入資金はある程度まとまったらネット銀行の定期預金へ預け替え。任意保険は年払いのための月割り分です。雑費には定額の交通費1万2000円のほか、月により医療費、衛生費、交際費などを含んでいます。

今後、母の状態(病気・ケガ、物忘れ)が悪化した場合の医療費と、介護にかかる時間の増加が心配です。それに伴って、自分の就労時間が減少し、収入が減ることになります。母の現状は、要介護1とはいえ、1人での生活は困難です。また、母が亡くなったあと、自身の生計が成り立つのかも不安です。

家のメンテナンスとして、年数回の庭の手入れ(4万~5万円/回)。近々には外壁の補修・塗装が必要と思われ、瓦屋根も修繕が必要かもしれません。母が亡くなったあとのことは、相談しなくてはならないと、兄姉も思っている(と思う)が、住居を含め何の話もできていません。

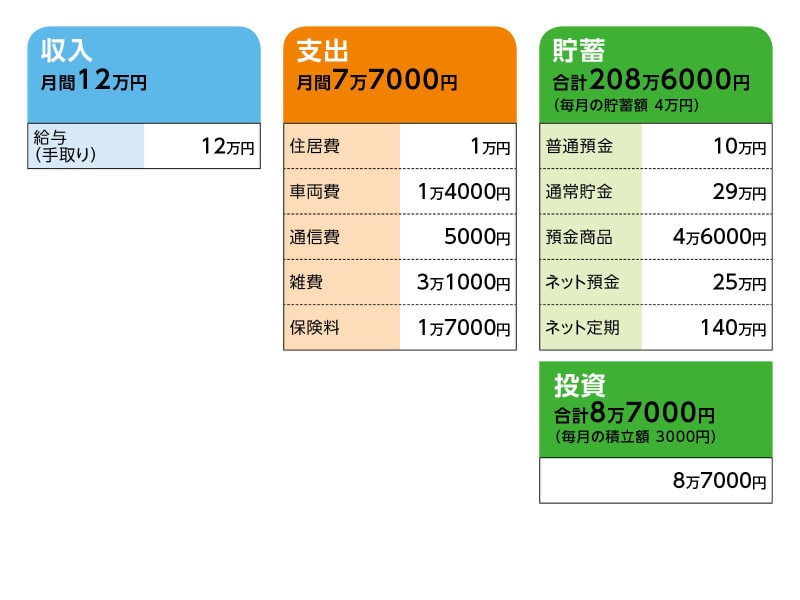

■家計収支データ

相談者「人見知り」さんの家計収支データ

■家計収支データ補足

(1)投資について

毎月3000円の積立投資は、バランス型投資信託です。親を所得税法上の扶養親族で申告しており、所得税0円、住民税約6000円(均等割のみ)で節税メリット小ということもあり、つみたてNISAの口座も開設はしたものの活用していません。

(2)車両費について

1万4000円のうち、5000円の購入費は、買い換えのための貯蓄です。自動車税など任意保険以外の費用は、月々のガソリン代・整備維持費5000円の残高から捻出していますが、車検時は高額となるため、不足分は親に補填してもらっている状態。車の使途は週末の買い物、母の通院がメイン。買い換えの希望は、4年後で175万円くらい。

(3)通信費について

通信費はスマホの月々の支払い3000円、端末購入代金2000円。2000円の端末購入費は、買い換えのための貯蓄。

(4)加入保険について

本人/個人年金(60歳払込、60歳から確定年金10年、年額72万円)=毎月の保険料9000円

本人/終身保険(55歳払込、死亡保障500万円)=前納

本人/医療保険(入院60日型、日額5000円、60歳払込/入院120日型、日額5000円、60歳払込)+がん保険(日額5000円、終身払込)=毎月の保険料8000円

※すべて年払いのための月割り分。がん保険は、親族にがん罹患者あり、備えのため加入。

終身介護保障保険540万円(年金、一時金、死亡)=払い済み

(5)ご家族について

母の公的年金受給額は、手取りで約230万円/年。その他の資産状況は、預貯金約870万円。その他資産120万円など。その他生活に使う普通預金200万円、確定年金、養老保険、生命保険などに加入している(詳細は省略)。ただし、どちらの保険も保障内容がかなり弱いため、入院などがあれば保険金だけではカバーしきれない。

■FP深野康彦の3つのアドバイス

アドバイス1 できるだけ現在の収入をキープして貯蓄の上積みを

アドバイス2 65歳以降は、貯蓄の取り崩しになるが大丈夫

アドバイス3 兄姉ともよく相談しておくこと。介護費用は親の資産で

アドバイスの詳細はこちら>>