どうやったら家計の立て直しができますか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、第2子の出産を控えて、貯蓄がないことに悩む32歳の主婦の方。住宅ローンに加え、親への借金返済もあり、将来のマネープランが見通せないとのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

親への借金もあり悩みます(写真はイメージです)

■相談者

すたみなさん(仮名)

女性/専業主婦/32歳

神奈川県/持ち家・一戸建て

■家族構成

夫(会社員/36歳)、子ども(2歳)

■相談内容

第2子が生まれるのに、貯蓄がゼロ。親への借金もあります。教育費もそうですが、貯蓄ができたとしても、借金の返済と住宅ローン支払い(繰上返済)、家のリフォーム資金等。どれを優先していけばよいのか、それ以前にまず貯蓄ができるのか。主人は今の会社をやめて独立したいようですが、将来が不安すぎて仕方ありません。どうやって家計を立て直せばよいか、ご教示いただけますと幸いです。

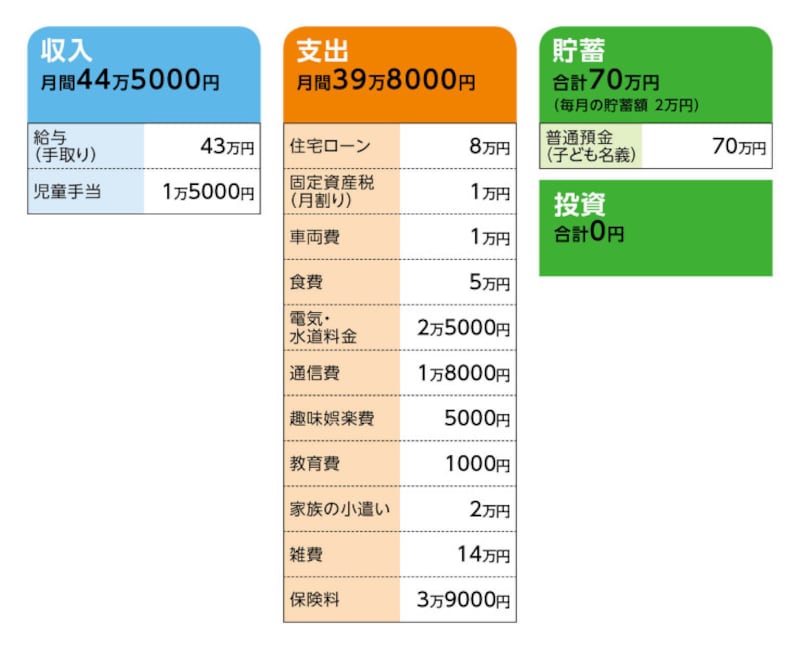

■家計収支データ

相談者「すたみな」さんの家計収支データ

■家計収支データ補足

(1)住宅ローンの内容

購入年/2018年

借入額/2990万円

返済期間/35年

金利タイプ/変動、0.695%

(2)加入保険の保障内容

[夫]

・先進医療保険=毎月の保険料3299円

・変額終身保険(10年・2025年払込終了、死亡保障200万円)=毎月の保険料1万円

・変額有期保険(88歳まで払込、死亡保障230万円)=毎月の保険料3022円※老後資金用

・変額年金保険=保険料一括払済(100万円)

[妻]

・先進医療保険=毎月の保険料1600円

・変額終身保険(10年・2025年払込終了、死亡保障200万円)=毎月の保険料1万円

・変額有期保険(88歳まで払込、死亡保障230万円)=毎月の保険料3060円※老後資金用

・養老保険(36歳満期、満期金100万円、死亡保障500万円)=毎月の保険料7600円※満期がきたら両親への返済に充てる

(3)雑費の内訳

・こども費1万円 ・衣料費5000円 ・日用品1万5000円

・交際費5000円 ・美容費1万円 ・医療費3000円

・交通費2万円 ・特別支出3万円 ・予備費1万円

・親への返済 1万4000円 ・住民税積立 1万5000円など。

交通費はうち1万7000円が夫の通勤費用。住民税は給与から天引きされていないため。特別支出は帰省費用の積立が目的。予備費は生活費がかかった月の補填目的。ともに余った分は貯蓄。

(4)親への借金

残高560万円

(5)収支の差額

貯蓄には回っていない。今までは、たまにちょっと良い衣服を購入したり、国内旅行に行っていたので、そのお金に消えていったと思われます。

(6)妻の働き方について

後々働くことは考えているが、具体的な時期は未定。健康面に不安もあり、働いたとしても扶養内でパート等の短時間勤務で正社員は考えていない。

(7)子どもの進路について

高校、大学は私立に通う可能性あり。

(8)定年と退職金について

定年、退職金ともになし。

(9)コロナウイルスの影響

給与は基本給(40万円)+歩合制です。コロナの仕事への影響で今後の給与は少なくなります。コロナが収束するまでは影響はありそうです。

■FP深野康彦の3つのアドバイス

アドバイス1 2年間を貯蓄のための「強化期間」とする

アドバイス2 親御さんの返済はしばらく待ってもらう

アドバイス3 住宅ローン完済のためには65歳以降も働く

アドバイスの詳細はこちら>>