老人ホームに入るにはいくら必要ですか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、職場環境が悪く、転職を検討中の37歳の女性会社員の方。ただし、転職すればあきらかに収入減となりそう。将来は老人ホームに入りたいがそれまでどう貯めていけばいいか……。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

職場でパワハラなどがあり転職を希望しています

■相談者

推しが尊いオタさん(仮名)

女性/会社員/37歳

神奈川県/賃貸住宅

■家族構成

一人暮らし

■相談内容

大学と大学院(修士課程)は返済不要の奨学金で学費は免除になったのですが、生活は親からの仕送りがないため、アルバイトで稼いだお金とクレジットカードを使いました。そのときの生活費を支払うために利用したカードローン(クレジットカード)の返済が月5万円あります。残高は60万円になっております。

私は日本国籍ですが、東南アジアのとある国で生まれて、18歳まで滞在していました。アセクシャルならびにアロマンティックというセクシャルマイノリティを自覚したので、2年前に離婚しました。兄弟はおらず、父は私が中学3年生の時に他界したので家族は母のみです。幼少期から長年にわたって、母から精神的な虐待を受けてきたので東南アジアにある実家に戻るつもりは微塵も欠片もありません。相続の権利も放棄しました。再婚願望はまったくなく、子どもも望みません。

仕事に関しては親会社が経営不振で日本支店が閉鎖される可能性が高いため、転職を検討しております。違う業種への転職があり得るため、収入減が見込まれます。運良く今の会社に残れたとしても毎年パワハラで数人が退職する部署におり、明日は我が身なので長居するつもりはありません。同期入社の方々は精神を病んだりして、既に辞めていました。新しい就職先によりますが、収入ダウンで月々の貯蓄額が3万円に減額する可能性があります。

老後については、これからはお一人様として日本で生涯生きていきたいのですがマンションは購入せず、65歳の定年退職するまで賃貸物件に住み続けて、70歳になったら有料老人ホームに入りたいです。

シェアハウスみたいな老人ホームは凄く苦手なので、個室がある高級ではない有料老人ホームに入るのに今からいくらぐらい貯めればよろしいかを教えていただきたいです。今まではずっとカードローンの返済に必死で貯蓄には気が回らなかったので、同時進行に行えるコツも教えていただきたいです。

よろしくお願いいたします。

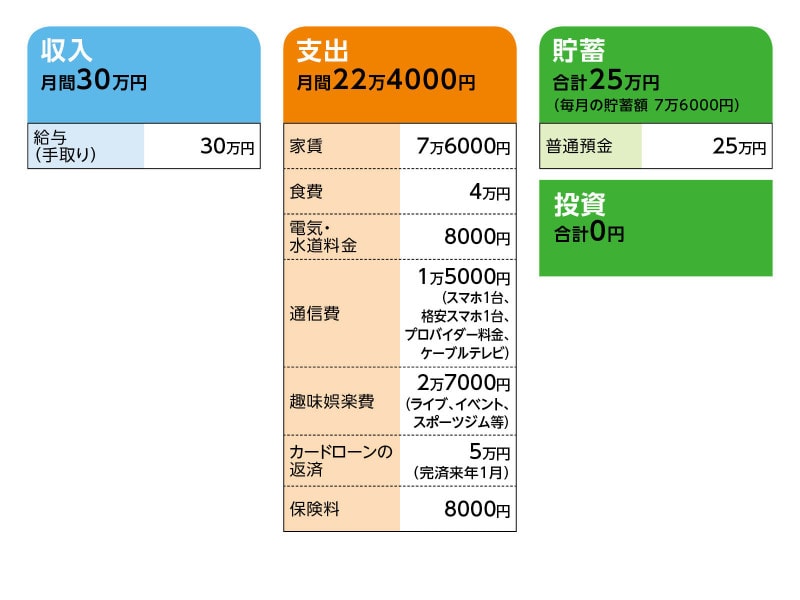

■家計収支データ

相談者「推しが尊いオタ」さんの家計収支データ

■家計収支データ補足

(1)転職による減収について

減収は具体的な転職先を指しているのではなく、あくまで想定の範囲。おそらくボーナスが出たとしても、年収ベースで減収は避けられないとのこと。

(2)加入保険の保障内容

本人/医療保険(終身保障・60歳払込終了、入院5000円、通院特約、先進医療特約)=毎月の保険料8000円

(3)住居費について

相談者コメント「生活費の優先順位として住まいが1番です。家賃が更に低い所に引っ越すと都心から離れることだけではなく、部屋も狭くなると思いますので、正直に言いますと厳しいです。また、今の住まいは以前の住まいより広く、快適です」

(4)食費について

基本的には毎日自炊。他に週1で友人との外食と会社の飲み会(付き合い)。料理は好きでスイーツも自分で作っている。

(5)趣味娯楽費について

趣味はアニメと漫画。年間5回ほど、好きな声優のライブかイベントに行く。旅行にはまったく興味なし。健康維持のためにスポーツジムに入会。週2回のペースで筋トレとスタジオプログラムの有酸素運動をしている。

(6)水道光熱費について

生まれ育ったところの文化で、お風呂に浸かる習慣がなく、ほとんどシャワーで済ましています。ガスは都市ガスで電気とのセット料金で組んでありますので、通常より格安。

(7)定年後について

セミリタイア(状況に応じて適宜バイトなどをする。週4日程度)を希望。

(8)新型コロナウイルスの影響

相談者コメント「転職活動に影響しています。面接には行けない状況が長引いて、書類選考からなかなか次のステップにはいけません。また、今の会社の本社は欧州地区にあるため、売上が伸び悩み、来年度の給与減額の恐れがあります」

■FP深野康彦の3つのアドバイス

アドバイス1 住居費と趣味娯楽費は必要経費

アドバイス2 より長くことが有効な老後対策

アドバイス3 老人ホームは「用意できる資金内」で探す

アドバイスの詳細はこちら>>