繰上返済と貯蓄のバランスを相談させてください

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、昨年結婚し、マンションを全額借り入れで購入した40歳の派遣社員の女性。今後の家計管理や繰上返済のタイミング等で悩んでいるとのこと。家計コンサルタントの八ツ井慶子さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

今後の家計管理や繰上返済のタイミング等で悩んでいます

■相談者

モカさん(仮名)

女性/派遣社員/40歳

東京都/持ち家・マンション

■家族構成

夫(会社員/40歳)

■相談内容

結婚したのが39歳の時と遅かったため、家族としての資産に不安があります。今年、築7年の中古マンションをフルローンで購入しました。ローンの支払完了が75歳のため、できる限り繰上返済し、65歳での完済を目指したいと思っています。また、現在不妊治療をしているため、親からの補助があるとはいえ、まとまった金額が出ていってしまいます(年間50万円ほど)。そのため、家計の見直しと繰上返済と貯蓄のバランスを相談させてください。加えて、住宅について不安です。現在、私は派遣のためボーナスはありません。派遣+在宅副業です。在宅副業を本格的に始めたのがここ数カ月のため、収入は増えていますが、振り込まれるのがこれからのため、貯蓄に反映されておりません。派遣21万円+在宅18万円が収入の内訳です。40歳近くに二人とも貯金がない状況で結婚したため、生活防衛費、教育資金(子供ができた時のため)、老後用費用も貯める必要があり、住宅ローンの繰り上げとのバランスが気になります。また、私の副業費はすべて貯蓄に回す予定です。結婚前の私のわずかな貯金と合わせて、現在生活防衛費が約100万円となりました。何かあった時用として150万円までは貯めたいと思っており、それを越したら老後費用や住宅ローン用などに割合多く貯めたいと思っています。昨年中にわずかですが住宅ローン20万円繰上返済できました。また、老後費用として私名義でiDeCoを月1万円かけています。

不妊治療の医療費が100万円単位でかかっていたため、医療費控除が大きいのですが、今年くらいまでを目途としているため、それ以降、税金などの負担も増えてくると思います。どのタイミングで繰上返済をしたらよいのか、家計費の使い方などに問題がないかをお聞きしたいです。

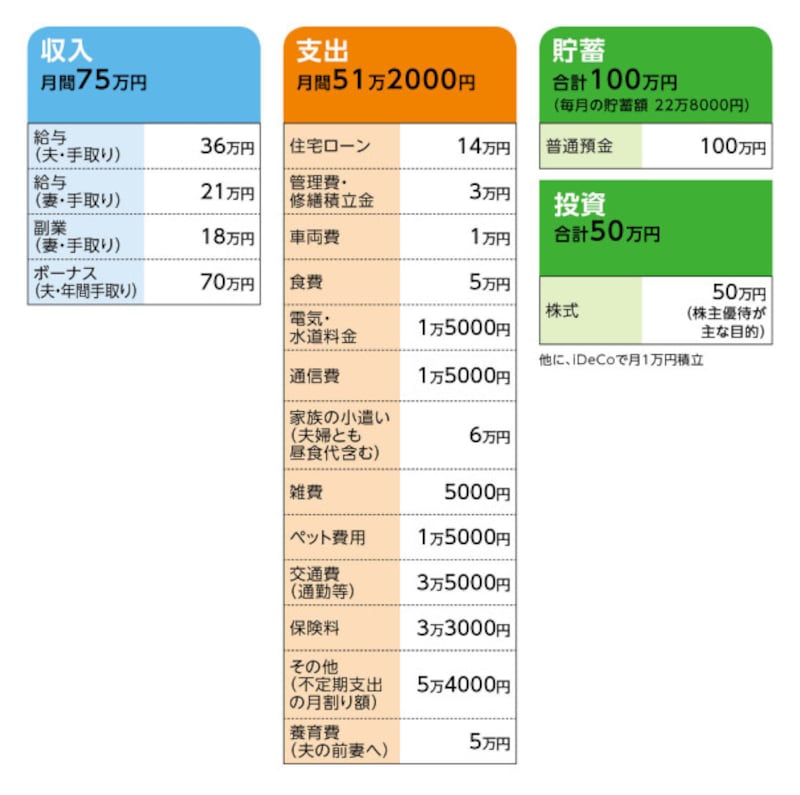

■家計収支データ

相談者「モカ」さんの家計収支データ

■家計収支データ補足

(1)副業と出産後の仕事について

出産後は、産休制度を利用するが、なるべく早く職場復帰する予定。何らかの事情で復帰できない場合は、無認可でも保育園もしくはシッターを頼んで、在宅の受注を増やして在宅で仕事を続けることを考えている。在宅での収入は現在、会社勤めのため制限している部分もあること、スマホからも対応できることから、出産後も現状維持だけなら可能と見込んでいる。

(2)不妊治療のコストについて

昨年は多く200万円となった。うち、150万円が親からの補助、残り50万円が国からの補助金から。

(3)「その他(不定期支出の月割り額)」について

内訳は「固定資産税、家具家電買い替え、医療費(不妊治療以外)、誕生日などの祝い事、冠婚葬祭費、年末年始の特別支出、季節ごとの被服費、夫婦の美容院代(年間)、レジャー代」。合計額を月割りで計上。

(4)加入保険の保障内容

・夫/貯蓄型生命保険(終身タイプ、65歳払い済み、死亡保障1000万円、ケガや病気で働けなくなった時1000万円)=毎月の保険料3万3000円(内1万5000円は利回り約1%の積立型)

・妻/外貨建て終身保険(死亡保障385万円※円換算)=現在、払済保険

・妻/外貨建て終身保険(死亡保障500万円※円換算)=現在、払済保険

(5)住宅ローンの詳細

・借入額 4500万円

・フラット35 金利1.5%(3大疾病付機構団信付き)

・返済期間 35年

固定資産税 年間14万円

(6)ボーナスの使いみち

1割を夫の小遣い、1割を家族の臨時小遣い、残り8割(56万円)を4等分(住宅ローン用、生活防衛費、教育費、老後費用)して貯蓄。

(7)夫の再雇用と退職金について

定年65歳、再雇用制度で70歳まで勤務可能。退職金はおよそ1000万円。

(8)「住宅の不安」について

相談者コメント「私たちが70~80歳頃にはマンションの建て替えが必要になるのではと思っています。そのため、建て替えとなった際に追加で費用も必要になるかと思われ、その額を別途貯金するか(1000万円くらい?)、もしくは60歳くらいで現在のマンション(3LDK)を売って中古築浅のマンションにダウンサイジングした方がいいのかも知りたいです(もし子どもができても成人する頃を目安)」

■家計コンサルタント八ツ井慶子の3つのアドバイス

アドバイス1 「良くない支出」を削っていく作業が大事に

アドバイス2 積極的な繰上返済が前提なら、借り換えも選択肢

アドバイス3 今後の日本の住宅事情はガラッと変わる

アドバイスの詳細はこちら>>