離婚後、教育資金、老後資金が用意できるか不安です

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、離婚協議中の47歳、会社員女性。2人の子どもを引き取り、養育費の支払いは期待できず、教育資金や自身の老後資金について不安で仕方がないとのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教育資金や自身の老後資金について不安で仕方がない

■相談者

カモミールさん(仮名)

女性/会社員/47歳

兵庫/持ち家・マンション

■家族構成

子ども2人(ともに中学生)、母親(74歳)

■相談内容

将来生活が破綻するように思っています。離婚予定です。私の名義で新築マンションを購入したばかりで、養育費は現在14万円を別にもらっていますが、恐らく払わなくなることが容易に想像できます。これから子どもたちが大学進学を控え、それを乗り越えていけるのか、老後1人で暮らしていけるのかどうか、不安しかない毎日です。

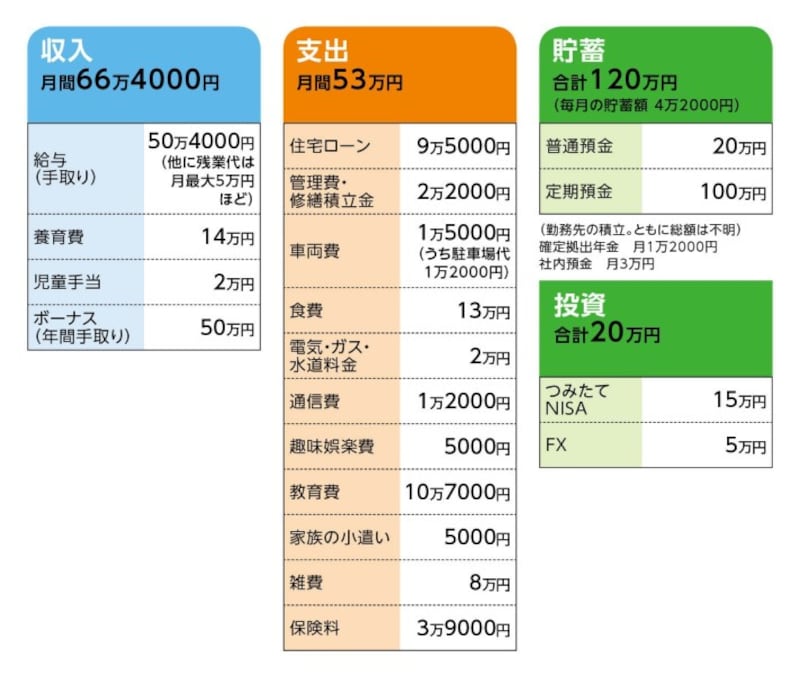

■家計収支データ

相談者「カモミール」さんの家計収支データ

■家計収支データ補足

(1)離婚について

現在、離婚調停中。財産分与・養育費で揉めている。訴訟まで行く可能性あり。すでに1年前から別居。それまで住んでいた自宅(夫名義)は現在、売却手続き中。財産分与については、上記データには含まず。

(2)住宅ローンとその他コスト

・借入額/3000万円

・返済期間/33年

・現在の金利/1.4%(フラット35)

固定資産税額/年額9万4000円

(3)今後ボーナスの使い途について

ボーナスは毎年金額の変動が大きく、基本的にはアテにせず、あくまで予備費、何もなければ貯蓄という位置づけ。

(4)家計収支について

相談者コメント「今は生活に追われていて、貯蓄という概念が自分の中にありません。毎月大赤字と思っています。今は離婚前で生活費用として毎月14万円が入っていますが、貯蓄とは到底思えないほど毎月ギリギリな生活です」

(5)養育費について

相談者コメント「離婚調停中で揉めているところですが、法的な算定額は14万円です。大学卒業22歳まで払っていただく交渉をしています。弁護士さんが入る前には、転職をして養育費は払わないなどと話しており、離婚後すぐに雲隠れしそうだなと思っています」

(6)加入保険について

・本人/個人年金保険(65歳10年確定、年金月額400米ドル)=毎月の保険料3万2000円

・本人/医療保険(終身、掛け捨て)=毎月の保険料4000円

・本人/収入保障保険(勤務先で加入)=毎月の保険料3000円

(※)

他に、子ども2人の学資保険(18歳満期、満期金200万円)は離婚成立後、引き継いで支払う予定。

(7)教育費の内訳

・進学塾 8万円(2人分、多いときはさらに5万円ほどかかる)

・学校費用 2万7000円(2人分)

(8)食費の内訳

食費10万円、外食1万円、勤務先の昼食代2万円

「高額なのは、特別な理由はありません。子どもは食欲旺盛で肉が中心。普通に安いスーパーで買物しているのに、高額になり、非常に困っています……」

(9)雑費の内訳

主に衣類(月1万~3万円)、日用品(月3万~4万円)、その他ペット費用(エサ代、ペット保険、予防接種、その他)

(10)同居の母親について

同居のため、生活費はいっしょ。医療保険、衣類、通院費等は本人が出している。健康面で大きな支障はなく、家事の多くをこなし、普通の家庭の主婦と変わらないことに、相談者は大変助かっている。

(11)定年と退職金について

定年は65歳。再雇用で70歳まで勤務可能。退職金は企業型確定拠出年金。マッチング拠出は現在限度額まで積み立てている。

(12)お子さんの進路について

上の子は高校から私立の可能性もあり。

■FP深野康彦の3つのアドバイス

アドバイス1 養育費にかかわらず、家計の見直しを

アドバイス2 食費と雑費で少なくとも8万円減を

アドバイス3 定年65歳のメリットを活かそう

アドバイスの詳細はこちら>>