年金受給者についても、公的年金等に係る雑所得の金額から所得控除を差し引いた結果、確定申告が必要な場合があります。

確定申告が近づくこの時期、年金と確定申告の関係、税制上の優遇措置の違いなど、チェックしておきたい年金と税金のポイントをご案内します。

■確定申告とは

■年金掛金と所得控除

■国民年金基金の税制優遇措置

■2020年以後の所得税に適用される主な改正

確定申告とは

確定申告とは、所得税と復興特別所得税に関する税金の申告手続きで、毎年1月1日から12月31日までの1年間に生じた全ての所得の金額とそれに対する所得税と復興特別所得税の額を計算し、申告期限までに確定申告書を提出して、それまでに源泉徴収された税金や予定納税で納めた税金などとの過不足を精算する手続きです。確定申告をする必要があるのは、自営業者やフリーランスなど、自分で事業を行っている人のほか、給与収入だけの人でも年間収入金額が2,000万円をこえる人、さらには、給与を2か所以上から受けていて、かつ、その給与の金額が源泉徴収の対象となる場合において、年末調整をされなかった給与の収入金額と、各種の所得金額(給与所得、退職所得を除く)との合計額が20万円を超える人などです。

さらに年金受給者についても、公的年金等に係る雑所得の金額から所得控除を差し引いた結果、残額がある人は、確定申告が必要です。ただし、公的年金等の収入金額が400万円以下であり、かつ、その公的年金等の全部が源泉徴収の対象となる場合において、公的年金等に係る雑所得以外の所得金額が20万円以下である場合には、所得税・復興特別所得税の確定申告は必要ありません。

一方、給与等から源泉徴収された税金や予定納税で納めた税金が、年間の所得金額について計算した所得税・復興特別所得税額よりも多いときは、確定申告をすることによって、納め過ぎとなっている所得税及び復興特別所得税の還付を受けることができます。

例えば、給与所得のある人で、多額の医療費を支払った場合や年の途中で退職し、年末調整を受けずに所得税・復興特別所得税の源泉徴収税額が納め過ぎとなっている場合などは、原則として還付申告を行うことができます。

年金掛金と所得控除

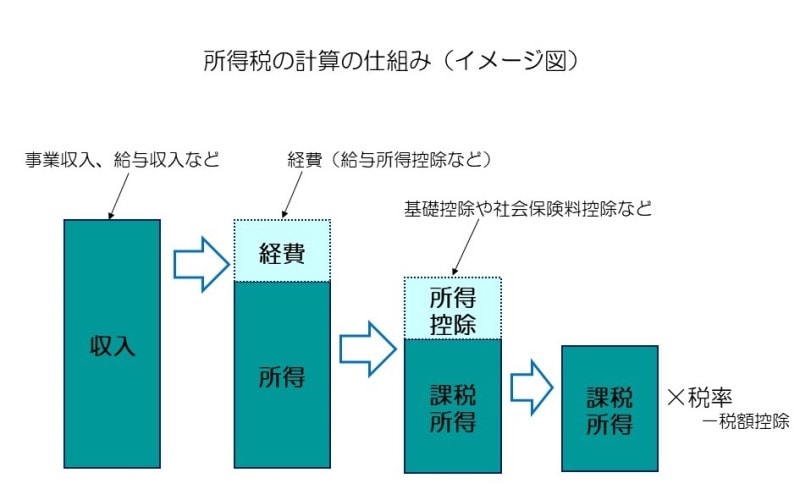

所得税は個人の1年間(1月1日から12月31日まで)の収入から必要経費を差し引いた所得に課税される税金ですが、税額を計算する過程で所得から納税者の個人的な事情を反映させるための所得控除を差し引きます。所得控除を差し引いた課税所得に税率をかけて所得税を計算し、さらに住宅ローン控除などの税額控除があればその額を差し引いて納税額が確定します。

課税所得=総収入-必要経費-所得控除

所得税額=課税所得×税率-税額控除

つまり、所得控除の額が大きいほど、課税所得が小さくなりますので、税金も軽減されることになります。

所得税の計算の仕組み(イメージ図)

所得控除は、基礎控除や扶養控除のように納税者個人の状況を反映させるための「人的控除」と医療費控除や社会保険料控除のように納税者の支出や損失を反映させるための「物的控除」に大別されます。上記の計算式からもわかるように、該当する所得控除の額が大きいほど、課税所得は少額になります。

それでは、年金と税制措置を考えたとき、支払った掛金(保険料)と所得控除について確認していきましょう。

年金掛金は、程度の違いはありますが、所得控除として差し引くことができるため、結果として税負担を軽減させることになる場合があります。年金の種類によって、確定申告の際の控除の種類は異なるものになります。

確定申告を行う際に適用される主な年金関係の所得控除をまとめると、以下のようになります。

(1)社会保険料控除

公的年金の保険料は、支払った全額を社会保険料控除として所得控除を受けることができます。さらに、納税者が負担した配偶者など生計を一にする親族の保険料・掛金も全額を納税者の所得から差し引くことができます。所得控除としては大きな優遇措置になります。

(2)小規模企業共済等掛金控除

個人事業主向けの制度である小規模企業共済の掛金や個人型確定拠出年金(iDeCo)の掛金、さらに企業型確定拠出年金の加入者掛金(マッチング拠出分)は支払った全額を小規模企業共済等掛金控除として本人の所得から控除することができます。

小規模企業共済等掛金控除が適用される場合は、納税者本人の所得から控除され、仮に配偶者の分まで負担していてもその分は納税者の所得から差し引くことができません。社会保険料控除と小規模企業共済等掛金控除は、ともに本人が負担した税金の全額を所得から控除することができますが、配偶者や生計を一にする親族の保険料などを負担した場合は取り扱いが異なります。

(3)個人年金保険料控除

民間の個人年金保険の保険料は個人年金保険料控除の対象になります。控除額は平成24年1月以降の契約であれば最大で4万円、平成23年12月以前の契約であれば最大5万円となります。なお、個人年金保険料控除の要件を満たさない場合は、生命保険料控除に区分されます。

具体的には、次の要件を満たす個人年金保険を契約している場合、生命保険料控除とは別に個人年金保険料控除を受けることができます。

(1)年金の受取人が保険料を負担する本人またはその配偶者となっている

(2)保険料を納付する期間が10年以上かつ定期に支払う契約

(3)年金の受給開始が原則満60歳以上で、かつ受給期間が10年以上の定期又は終身であること

(4)生命保険料控除

民間の年金商品の保険料でも、上記の個人年金保険料控除の要件を満たさない場合は、生命保険料控除に区分されます。保険契約の締結日が平成24年1月1日以降の契約は最大で4万円、平成23年12月31日以前の契約は最大で5万円の控除を受けることができます。