国民年金基金の税制優遇措置

国民年金基金に加入した場合の税制上のメリットを事例で再確認してみましょう。

1口当たりの掛金は性別及び加入時の年齢により異なりますが、月額6万8,000円まで掛金を拠出することができます。掛金は全額社会保険料控除として所得控除を受けることができます。

それでは、国民年金基金に加入した場合の税制上のメリットを事例で再確認してみましょう。

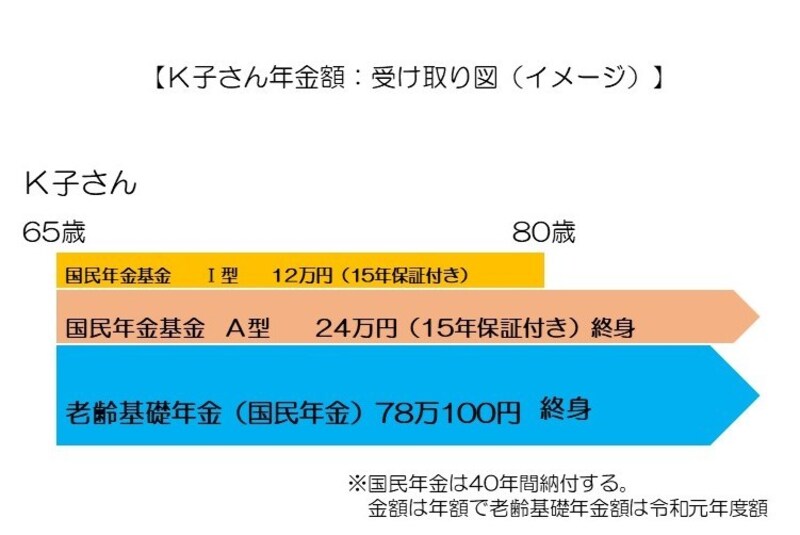

掛金額は月17,775円(年間213,300円)を増口も減口もしないで、このまま60歳まで支払うとした場合、65歳~80歳まで毎月3万円(年間36万円)、80歳以上は終身で月2万円(年間24万円)を受け取ることができます(※掛金や年金額は加入する年齢や性別によって異なりますので確認が必要です)。【事例】

K子さん(33歳0ヵ月)は美容師として働いています。国民年金の第1号被保険者で保険料は20歳から払い続けています。国民年金だけだと会社員より年金が少ないと聞き、上乗せ分の年金を準備しようと考えました。少しずつ始めて余裕が出てきたら増やしていこうと思っています。そこで、まずは厚生年金と同じ終身年金が基本で将来の年金額も決まっている国民年金基金への加入を検討しています。

K子さんが33歳の誕生月に、国民年金基金に加入。

1口目は終身年金A型に加入、さらに確定年金Ⅰ型に1口加入した場合

(1口目A型の掛金13,640円、2口目Ⅰ型4,135円。課税所得金額300万円)

【K子さん年金額:受け取り図(イメージ)】

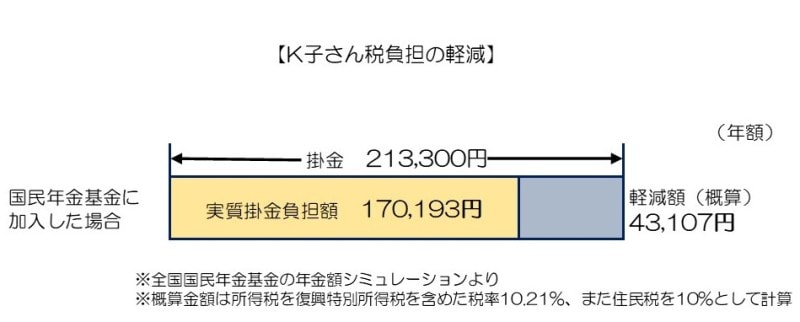

次に、K子さんの年間の税負担の軽減についてみてみましょう。

課税所得300万円のK子さん(33歳0ヵ月)が、前述のプランのように国民年金基金に加入すると、所得税と住民税の合計で年間43,107円(概算)が軽減されます。

したがって、実質掛金負担額は、年額170,193円となります。17,775円(基金掛金月額)×12カ月×20.21%(税率合計)=43,107円

※税率は所得税及び復興特別所得税の合計税率に住民税を合わせた合計負担率で、

課税所得金額による異なります

【K子さん税負担の軽減】

国民年金基金は掛金税制優遇の効果だけでなく、一生涯(終身で)、老後の収入が確保できるというメリットもあります。また、受け取る時期が決まっている確定年金(有期型)も5つのタイプがありますので、組み合わせは自由です。自営業者やフリーランスの場合は、特に老後資金の準備方法として税制上優遇措置のある制度を活用するとよいでしょう。