私たちの状況において、主人の保険内容は妥当なのでしょうか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回は、夫の保険内容が足りているのか?子ども2人の私立中学・私立小学校の毎月13万円の教育費、住宅ローンについてなどを専門家に質問したいという41歳のパート主婦の方です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

このままで良さそうなのか、だめなのか、どこがだめなのかなど、教えてください

■相談者

今から頑張る!さん(仮名)

女性/パート・アルバイト/41歳

関東/持ち家(一戸建て)

■家族構成

主人(41歳)、子ども2人(12歳・6歳)

■相談内容(原文まま)

今まで主人のボーナスで生活費の穴埋めをし、貯金や繰り上げ返済を気にせず、暮らしてきました。今年の4月から私がパートで働き始めたのをきっかけに、月収内で暮らせるように予算を決めてやり始めましたが、これを続けていっていいのかどうか、専門家の方のご意見を伺えるとありがたいです。気になっているのは、主人の保険です。共済の、「総合保障1型+入院保障2型+新三大疾病1.2型+介護0.5型」というもので、毎月の保険料は4700円です。私は、同じく共済の違うタイプで2000円ですが、私たちの状況において、主人の保険内容は妥当なのでしょうか。

また、教育費がかかりすぎている自覚はあるのですが、第1子は私立の中高一貫に進学したばかりで、第2子も私立小学校に入学しました。このまま、2人とも少なくとも高校卒業まで、私立の学費がかかるものと覚悟を決めています。大学は是非、国公立に行ってほしいですが、万一の備えもしたいです。

また、住宅ローンは2041年に返済予定ですが、60歳までに返せるよう、少しずつ繰り上げ返済をできたらと考えています。貯金は私のパート代の他、ボーナスから年間100万円を目指し、残りの90万円前後は旅行や、普段の予算外の出費(夏期講習など)に使いたいと考えています。

こんな計画を立て、動き出したばかりですが、月に8万円の食費もなかなか厳しくて、大変だな~、と感じている、今までのどんぶり勘定を反省する日々です。でも、パートも第2子が成長したら徐々に増やしていく気持ちでいます。

また、投資の欄に書かせていただいたのは、「確定拠出年金」のことでして、最新の状況は「年金資産評価額」が200万円とあるので書かせてもらったのですが、正直全然意味がわかりません。主人の退職金は、会社からは聞いたことがないそうですが、だいたい1000万円くらいのようです。

このままで良さそうなのか、だめなのか、どこがだめなのかなど、教えていただけると幸いです。いつも記事を読ませていただいており、大変ためになり、ありがたく思っていました。これからもどうぞよろしくお願いいたします。

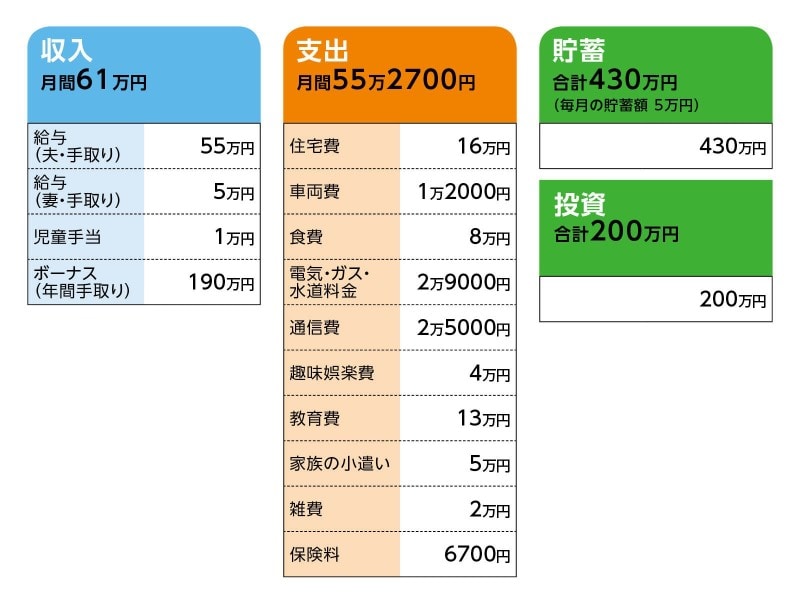

■家計収支データ

相談者「今から頑張る!」さんの家計収支データ

■家計収支データ補足

(1)住居費について

・購入時の物件の状況:新築

・借入時期:2010年

・物件価格:8800万円(土地5000万円は支払い済み、建物3800万円のうち、3400万円を以下のように借り入れ)

・借入額:1800万円(銀行)、1600万円(父)

・ローン残高:1300万円(銀行) 、父からの分は未計算です。

・借入期間:2041年※できれば60歳までに完済したい

・金利のタイプ:固定、金利2.765%(銀行)

・毎月の返済額:6万6012円(銀行)、※7万2150円(父が生存中は返済していくつもりだが、父は返済不要と言ってくれている。金利を1%つけて、毎月振り込みを続けている)

・ボーナスの返済額:なし

・固定資産税:年間21万6000円

(2)車両費について

車の所有台数は1台。買い替える予定はあるが、今の車が乗れなくなるまでは使うつもり。3年の中古車をすでに10年乗っている。次も予算は前回同様の中古で150万円程度。

(3)教育費について

児童手当は、貯めてきていない。ないものと考えてしまっていて、生活費の補填に消えていました。教育費13万円の内訳は、2人の分のそれぞれの学費を月で割ると、約6万5000円だったため。やや多めに計上しています。

(4)ボーナスの主な使い道について

家族旅行や帰省代金、イレギュラーな出費がメイン。車の税金、保険、JAF代は車両費に、固定資産税は、毎月の住居費の16万円に月割りにして含んだので、他には発生しません。ボーナスでの住宅ローンの返済はありません。

(5)お勤め先について

主人の勤め先に再雇用制度はある。可能な限り、65歳まで働く予定。

(6)年金について

・夫:ねんきん定期便によると100万3960円/年

・本人:ねんきん定期便によると 53万5867円/年

また、確定拠出年金ですが、毎年12万円が夫のボーナスから差し引かれていました。思っていたより支払っていた額が少なかったです。税金対策にもっと増やしている同僚もいる、とのことでした。

■FP深野康彦の3つのアドバイス

アドバイス1 現在の貯蓄ペースでも教育費も老後資金も心配ない

アドバイス2 住宅ローンの銀行分は借り換えを。親への返済は減額または猶予を

アドバイス3 確定拠出年金のマッチング拠出の利用も検討を

アドバイスの詳細はこちら>>